Trong bài học trước, chúng tôi đã giới thiệu đến bạn đọc chi tiết các chỉ tiêu tài sản ngắn hạn. Trong bài học này, chúng tôi sẽ tiếp tục cung cấp các kiến thức liên quan đến các chỉ tiêu tài sản dài hạn trên bảng cân đối kế toán.

I . Các chỉ tiêu Tài sản dài hạn trên bảng cân đối kế toán

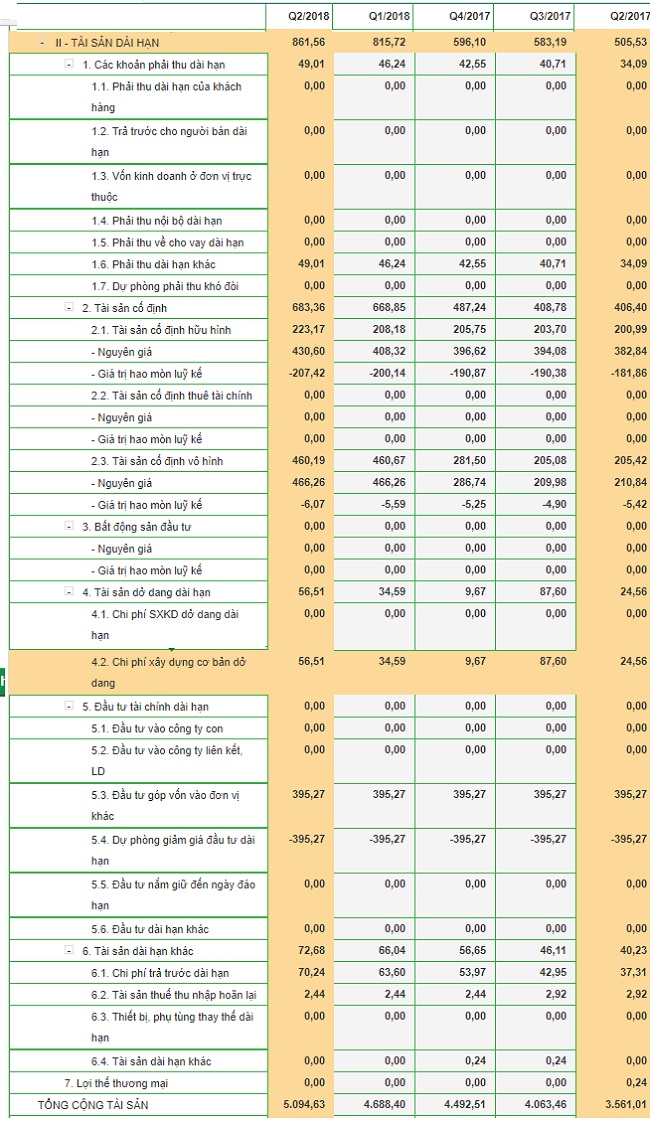

Tài sản dài hạn là các tài sản có thời hạn thu hồi hoặc sử dụng trên 12 tháng. Các loại tài sản dài hạn như hình 1

Hình 1. Mục tài sản dài hạn trên bảng cân đối kế toán

Chi tiết các loại tài sản dài hạn này bao gồm:

1. Các khoản phải thu dài hạn:

Ý nghĩa của khoản này như phải thu ngắn hạn trên tài sản ngắn hạn. Các bạn có thể đọc lại TẠI ĐÂY. Chúng chỉ có điểm khác biệt ở chỗ: kỳ hạn thu hồi, sử dụng các tài sản này trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh tại thời điểm báo cáo. Các khoản phải thu dài hạn bao gồm: Phải thu của khách hàng, vốn kinh doanh ở đơn vị trực thuộc, phải thu nội bộ, phải thu về cho vay, phải thu khác

2. Tài sản cố định :

Là mục phản ánh toàn bộ các tài sản của doanh nghiệp có giá trị lớn và có thời gian sử dụng, thu hồi, luân chuyển trên 1 năm hoặc trên một chu kỳ sản xuất thông thường. Tài sản cố định bao gồm: Tài sản cố định hữu hình, tài sản cố định thuê tài chính, tài sản cố định vô hình. Trong đó:

2.1. Tài sản cố định hữu hình: Ví dụ như nhà cửa, phương tiện vận tải, máy móc, thiết bị,... Đây là các tư liệu chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ được trạng thái vật chất ban đầu.

2.2. Tài sản cố định thuê tài chính: Đây là các tài sản cố định mà doanh nghiệp thuê của các công ty cho thuê tài chính. Khi hết thời hạn thuê, doanh nghiệp thuê được quyền mua lại tài sản đó hoặc tiếp tục thuê theo các điều kiện mà các bên đã thỏa thuận trong hợp đồng. Tại thời điểm ký hợp đồng ,Trong hợp đồng thuê tài chính, phải quy định tổng số tiền thuê một loại tài sản ít nhất phải tương đương với giá trị tài sản đó.

2.3. Tài sản cố định vô hình: Ví dụ như thương hiệu, bằng sáng chế, các phát minh, bản quyền tác giả, chi phí quyền phát hành,... Đây là các tài sản không có hình thái vật chất, đã được đầu tư và thỏa mãn các tiêu chí của tài sản cố định vô hình, tham gia vào nhiều quá trình kinh doanh.

Tại thời điểm báo cáo giá trị các loại tài sản cố định trên bằng nguyên giá trừ đi giá trị hao mòn lũy kế của chúng. Trong đó:

a. Nguyên giá: là toàn bộ chi phí mà doanh nghiệp phải bỏ ra để sở hữu tài sản cố định tính đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng

b. Hao mòn lũy kế: là tổng cộng giá trị hao mòn tài sản cố định tính tính đến thời điểm lập báo cáo. Tài sản cố định luôn hao mòn do quá trình sản xuất kinh doanh, hao mòn tự nhiên hoặc do tiến bộ khoa học công nghệ... Để ước tính, tính toán giá trị hao mòn, người ta dùng các phương pháp khấu hao tài sản cố định.

3. Bất động sản đầu tư :

Bất động sản đầu tư Là các bất động sản được doanh nghiệp nắm giữ với mục đích cho thuê hoặc chờ tăng giá để bán thu lợi. Các bất động sản sử dụng cho mục đích phục vụ sản xuất, cung cấp hàng hóa, hoặc được bán trong kỳ hoạt động kinh doanh thông thường không phải là các bất động sản đầu tư.

Tại thời điểm lập báo cáo, giá trị BĐS đầu tư bằng nguyên giá trừ đi giá trị hao mòn lũy kế của nó.

4. Tài sản dở dang dài hạn:

Là chỉ tiêu tổng hợp phản ánh giá trị chi phí sản xuất, kinh doanh dở dang dài hạn và chi phí xây dựng cơ bản dở dang dài hạn tại thời điểm báo cáo. Chỉ tiêu này thường bao gồm:

4.1. Chi phí sản xuất, kinh doanh dở dang dài hạn: là chi phí dự định để sản xuất hàng tồn kho nhưng kế hoạch sản xuất bị gián đoạn, chậm trễ, tạm ngừng, và vượt quá một chu kỳ kinh doanh thông thường của doanh nghiệp tại thời điểm lập báo cáo. Chỉ tiêu này thường dùng để phản ánh các dự án dở dang của các doanh nghiệp xây dựng bất động sản để bán nhưng chậm tiến độ, chậm triển khai

4.2. Chi phí xây dựng cơ bản dở dang: phản ánh toàn bộ giá trị tài sản cố định mà doanh nghiệp đang mua sắm, chi phí đầu tư xây dựng cơ bản, chi phí sửa chữa lớn các tài sản cố định của doanh nghiêp... Các tài sản này vẫn đang trong quá trình lắp đặt, chưa bàn giao và chưa được đưa vào sản xuất sử dụng.

5. Đầu tư tài chính dài hạn:

Phản ánh toàn bộ giá trị tại thời điểm báo cáo của các khoản đầu tư tài chính dài hạn như: Đầu tư vào công ty con, đầu tư vào công ty liên kết, liên doanh, đầu tư góp vốn vào đơn vị khác, đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại trên 12 tháng hoặc hơn một chu kỳ sản xuất, kinh doanh. Trong đó, đã trừ đi các khoản dự phòng tổn thất đầu tư vào đơn vị khác. Đầu tư tài chính dài hạn bao gồm các khoản đầu tư sau:

5.1. Đầu tư vào công ty con: phản ánh giá trị các khoản đầu tư vào công ty con và các đơn vị trực thuộc có tư cách pháp nhân hạch toán độc lập (Thực chất là công ty con) tại thời điểm báo cáo.

5.2. Đầu tư vào công ty liên doanh, liên kết:

5.3. Đầu tư góp vốn vào đơn vị khác: Phản ánh toàn bộ giá trị các khoản đầu tư vào vốn chủ sở hữu của đơn vị khác. Trong đó doanh nghiệp góp vốn không có quyền kiểm soát, đồng kiểm soát và ảnh hưởng đáng kể đến đơn vị được góp vốn.

Tìm hiểu thêm bài viết: Phân biệt công ty con, công ty liên doanh liên kết

5.4. Dự phòng đầu tư tài chính dài hạn: Tại thời điểm báo cáo, Nếu đơn vị được đầu tư bị lỗ và nhà đầu tư có khả năng mất vốn, thì doanh nghiệp đầu tư phải trích lập dự phòng tổn thất khoản đầu tư này. Khoản này được ghi là số âm và được phản ánh trong dự phòng đầu tư tài chính dài hạn.

5.5. Đầu tư nắm giữ đến ngày đáo hạn: Phản ánh các khoản đầu tư nắm giữ đến ngày đáo hạn có kỳ hạn còn lại trên 12 tháng kể từ thời điểm báo cáo. Ví dụ: tiền gửi có kỳ hạn, trái phiếu, thương phiếu và các loại chứng khoán nợ khác.

6. Tài sản dài hạn khác:

Là chỉ tiêu tổng hợp phản ánh tổng giá trị các tài sản dài hạn khác có thời hạn thu hồi hoặc sử dụng trên 12 tháng tại thời điểm báo cáo, bao gồm:

6.1. Chi phí trả trước dài hạn: phản ánh số tiền mà doanh nghiệp đã trả trước để được cung cấp hàng hóa, dịch vụ. Kể từ thời điểm trả trước, các khoản này phải có thời hạn trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường;

6.2. Tài sản thuế thu nhập hoãn lại: Nếu các khoản chênh lệch tạm thời chịu thuế và chênh lệch tạm thời được khấu trừ liên quan đến cùng một đối tượng nộp thuế và được quyết toán với cùng một cơ quan thuế thì thuế hoãn lại phải trả được bù trừ với tài sản thuế hoãn lại. Trường hợp này, chỉ tiêu “Tài sản thuế thu nhập hoãn lại” phản ánh số chênh lệch giữa tài sản thuế thu nhập hoãn lại lớn hơn thuế thu nhập hoãn lại phải trả.

6.3. Thiết bị, vật tư, phụ tùng thay thế dài hạn: Phản ánh giá trị thuần (sau khi đã trừ dự phòng giảm giá) của các thiết bị, phụ tùng, vật tư dùng để thay thế, dự trữ, phòng ngừa hư hỏng của tài sản nhưng các tài sản này không đủ tiêu chuẩn để phân loại là tài sản cố định. Đồng thời vì có thời gian dự trữ trên 12 tháng hoặc hơn một chu kỳ sản xuất kinh doanh thông thường nên không được phân loại là hàng tồn kho.

6.4. Tài sản dài hạn khác: Phản ánh giá trị tài sản dài hạn khác ngoài các tài sản dài hạn đã nêu trên. Ví dụ: Các vật phẩm có giá trị để bảo tàng, trưng bày, giới thiệu lịch sử, truyền thống... nhưng không được phân loại là tài sản cố định và không dự định bán trong vòng 12 tháng kể từ thời điểm báo cáo.

II. Giới thiệu cách xem tài sản dài hạn trên bảng cân đối kế toán trên hệ thống dautuxuhuong.com

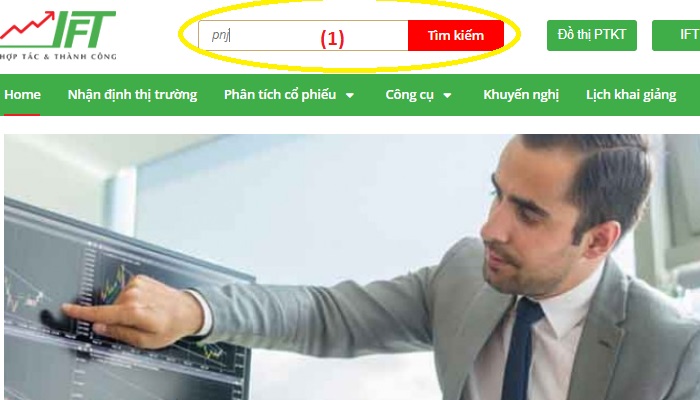

Cách xem các chỉ tiêu tài sản dài hạn trong bảng cân đối kế toán cũng tương tự như tài sản ngắn hạn. Bao gồm các bước sau:

Bước 1: Gõ tên mã chứng khoán cần xem vào ô tìm kiếm:

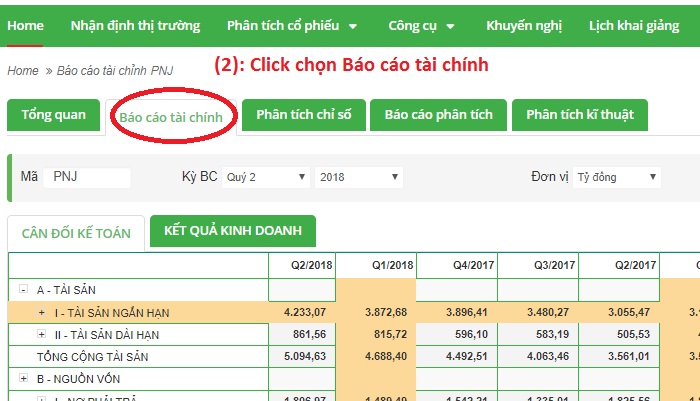

Bước 2: Click vào tab báo cáo tài chính:

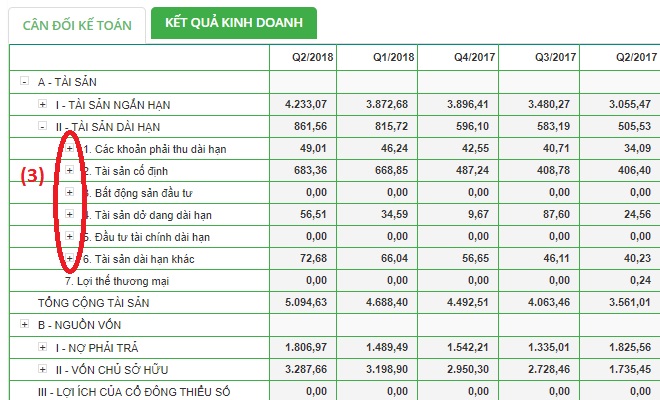

Bước 3: Click dấu (+) ở đầu các chỉ tiêu để xem kết quả:

Với hình ảnh trực quan và so sánh trực tiếp nhiều quý với nhau, giúp nhà đầu tư dễ dàng theo dõi các biến động tài sản trên bảng cân đối kế toán.

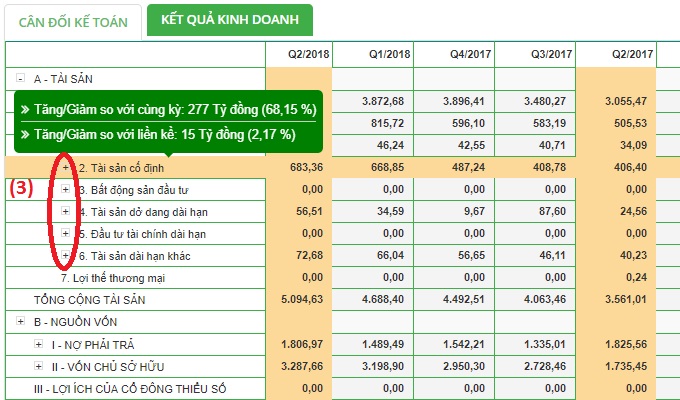

Ví dụ cổ phiếu PNJ như hình bên dưới:

Hình minh họa Ví dụ phân tích PNJ

Nhìn vào chỉ tiêu tài sản cố định của PNJ, có thể thấy rằng, tài sản cố định của doanh nghiệp liên tục tăng qua các quý. Hiện tại, giá trị TSCĐ quý 2 đạt 683,36 tỷ đồng, tăng khoảng 277 tỷ đồng (+68%) so với cùng kỳ và tăng khoảng 15 tỷ (2,17%) so với quý liền kề. Điều này chứng tỏ PNJ liên tục mở rộng các hệ thống bán hàng của mình. Nó chứng tỏ tham vọng thống lĩnh thị trường của PNJ. Nếu trong điều kiện nhu cầu về nữ trang và vàng bạc trang sức tăng lên, thì đây là một trong số các động lực tăng trưởng mạnh mẽ của PNJ trong tương lai. PNJ là một trong số các ví dụ điển hình về việc đầu tư vào tài sản cố định và thu được kết quả kinh doanh vượt bậc.

Tuy nhiên, không phải công ty nào đầu tư vào tài sản cố định mà cũng mang lại hiệu quả tốt. Phân tích chuyên sâu về tài sản cố định cũng như tài sản dài hạn trên bảng cân đối kế toán sẽ được chúng tôi gửi đến quý nhà đầu tư trong các buổi học, hội thảo của chúng tôi. Nhà đầu tư lưu ý để đăng ký nhé.

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/