Bảng cân đối kế toán là một trong các tài liệu quan trọng, giúp nhà đầu tư xác định được lợi thế cạnh tranh của và các động lực phát triển của doanh nghiệp trong tương lai. Vì vậy trong tài viết này, chúng tôi sẽ hướng dẫn nhà đầu tư, cách tìm hiểu các chỉ tiêu trên tài liệu này.

I. Tổng quan về bảng cân đối kế toán

Trong bài viết "các Quá trình kinh doanh của một doanh nghiệp" (Tham khảo lại TẠI ĐÂY), chúng ta biết được rằng, sau khi huy động được nguồn vốn, Doanh nghiệp mang đi mua sắm các loại tài sản để phục vụ kinh doanh. Để ghi lại tình hình tài sản và nguồn vốn một cách khoa học, người ta dùng đến bảng cân đối kế toán.

Như vậy bảng cân đối kế toán chính là bảng ghi lại tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Nó được lập trên cơ sở những thứ mà doanh nghiệp có (tài sản) và những thứ doanh nghiệp nợ ( nguồn vốn) theo nguyên tắc cân đối. Tức là tài sản bằng nguồn vốn. Trên thị trường chứng khoán Việt Nam, các doanh nghiệp thường công bố bảng cân đối kế toán cùng với các báo cáo tài chính khác vào cuối các quý. Các bạn có thể tìm kiếm các bảng cân đối kế toán trên nhiều website, trong đó dautuxuhuong.com là một trong các website có các mẫu báo cái tài chính theo chuẩn thông tư 200 và biểu diễn rất khoa học. Ví dụ, các bạn có thể truy cập bảng cân đối kế toán của báo cáo tài chính PNJ theo link sau: https://dautuxuhuong.com/bao-cao-tai-chinh.html?code=PNJ

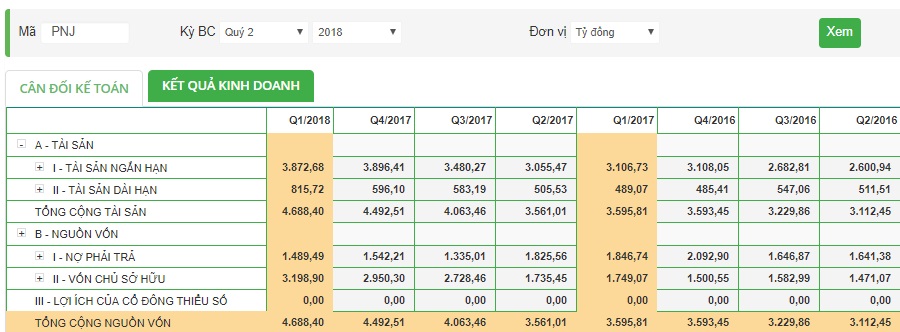

Hình 1. Bảng cân đối kế toán của PNJ

Từ ví dụ trên chúng ta có thể dễ dàng thấy được tổng tài sản của PNJ là 4.688,4 tỷ đồng và bằng đúng tổng nguồn vốn của PNJ.

Bên tài sản của bảng cân đối kế toán phản ánh giá trị của toàn bộ các tài sản hiện có đến thời điểm lập báo cáo. Các tài sản này thuộc quyền sở hữu, quản lý và sử dụng của doanh nghiệp. Đây chính là các nguồn lực giúp tạo ra lợi ích kinh tế cho doanh nghiệp.

- Phần Tài sản của doanh nghiệp được phân loại theo tài sản ngắn hạn và tài sản dài hạn. Trong đó, các tài sản dễ dàng chuyển đổi thành tiền mặt được ưu tiên sắp xếp trước. Trên website của chúng tôi, nhà đầu tư click vào dấu (+), sẽ hiển thị lên các hạng mục chi tiết hơn.

Các tài sản ngắn hạn của doanh nghiệp bao gồm: Tiền & tương đương tiền, đầu tư tài chính ngắn hạn, Phải thu ngắn hạn, hàng tồn kho... Đây là các tài sản có thời gian luân chuyển, sử dụng hoặc thu hồi ngắn (trong thời gian12 tháng hoặc trong 1 chu kỳ kinh doanh).

Tài sản dài hạn bao gồm các khoản như: Phải thu dài hạn, tài sản cố định, bất động sản đầu tư, tài sản dở dang dài hạn, đầu tư tài chính dài hạn,...

- Phần nguồn vốn chính là nguồn tài trợ để hình thành nên tài sản cho doanh nghiệp. Nó bao gồm bao 2 nguồn: vốn huy động từ nợ phải trả và vốn của chủ sở hữu.

Nợ phải trả bao gồm các khoản vay tài chính từ ngân hàng, vay từ nhà cung cấp, hoặc các nguồn khác

Vốn chủ sở hữu bao gồm vốn góp ban đầu của chủ sở hữu, thặng dư vốn cổ phần, Vốn kinh doanh khác, lợi nhuận sau thuế chưa phân phối, các quỹ,...

Bảng cân đối kế toán có từ cân đối vì tổng tài sản của doanh nghiệp bằng tổng nguồn vốn. Ý nghĩa của từ cân đối hàm ý rằng mọi tài sản của doanh nghiệp không tự nhiên mà hình thành nên được. Chúng cần phải được mua hoặc tài trợ bằng các nguồn vốn. Và các nguồn đó hoặc đến từ vốn chủ sở hữu hoặc vốn vay. Do vậy, tất nhiên là tài sản phải bằng nguồn vốn.

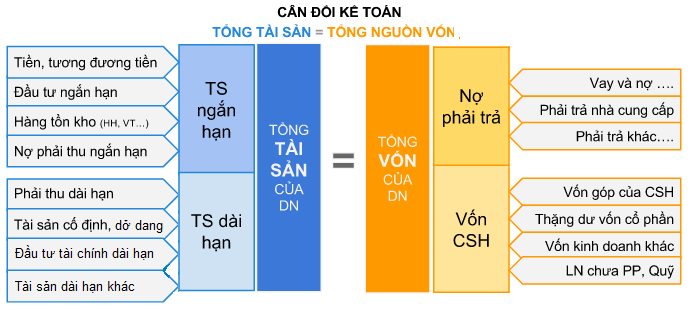

Có thể tóm tắt bảng cân đối kế toán qua hình ảnh sau:

Hình 2: Sơ đồ cân đối kế toán

II. Ý nghĩa việc nghiên cứu bảng cân đối kế toán

Đọc bảng cân đối kế toán, mang lại nhiều thông tin quan trọng cho nhà đầu tư. Nghiên cứu cơ cấu tài sản, ta có thể biết được đặc điểm ngành nghề, lĩnh vực hoạt động của doanh nghiệp. Ví dụ ,đối với lĩnh vực dịch vụ, tài sản cố định sẽ chiếm tỷ trọng nhỏ. Trong khi đó, các nhà máy sản xuất thì có tài sản cố định lớn; Các doanh nghiệp có lượng tiền mặt cao do sản xuất kinh doanh mang lại thường là các doanh nghiệp vững mạnh; Trong khi đó, những công ty có khoản phải thu chiếm tỷ trọng lớn, thì công tác thu hồi công nợ kém và không phải là doanh nghiệp có lợi thế cạnh tranh. Những doanh nghiệp có khoản tài sản cơ bản dở dang lớn, chứng tỏ đang đầu tư nâng cấp trang thiết bị... Đọc bảng cân đối kế toán, giúp nhà đầu tư truy tìm được động lực thúc đẩy phát triển của doanh nghiệp, và sẽ được nghiên cứu kỹ hơn trong các khóa học của chúng tôi.

Nghiên cứu phần nguồn vốn, nhà đầu tư có thể nhận biết về cơ cấu nguồn vốn từ đó đánh giá được mức độ rủi ro tài chính của doanh nghiệp. Một doanh nghiệp sản xuất mà có tỷ trọng nợ vay cao (đặc biệt là nợ vay tài chính) thì khá rủi ro, nhất là trong điều kiện lãi suất cao. Trong khi đó, một doanh nghiệp có nguồn vốn chủ dồi dào, sẽ đảm bảo cho doanh nghiệp phát triển bền vững hơn,...Tùy loại hình và lĩnh vực hoạt động mà cơ cấu nguồn vốn có sự khác nhau. Chi tiết này, sẽ được chúng tôi gửi đến các bạn trong các bài học sau, hoặc các khóa học chuyên sâu do IFT tổ chức.

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/