I. Nhận định thị trường

1.1. Điểm nhấn giao dịch ngày 25/11/2016:

Như đã nhận định trước đó, đà dao động đã đưa VN-Index điều chỉnh về sát ngưỡng 670. Các cổ phiếu lớn đồng loạt điều chỉnh như VNM, VIC, BID, VCB, MSN trong khi ở chiều tăng điểm không có cổ phiếu nào đáng chú ý khiến VN-Index giao dịch trong sắc đỏ trong cả phiên giao dịch. Chốt phiên, VN-Index chỉ còn giảm 2.31 điểm (-0.34%) nhờ ROS tăng điểm mạnh, HNX-Index giảm xuống mức 80.99 (-0.24%). Đến cuối phiên giao dịch, nhiều cổ phiếu thu hẹp đà tăng trước đó, điển hình là nhóm thép với HPG và HSG. Cổ phiếu VNM ngoài việc giảm điểm còn chịu áp lực bán ròng mạnh từ khối ngoại. Giá trị bán ròng VNM của khối ngoại lên tới hơn 460 tỷ trong tuần. Thanh khoản trên thị trường có cải thiện so với phiên trước, tổng giá trị giao dịch trên HOSE và HNX đạt gần 3.300 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm tới gần 700 tỷ đồng. Giao dịch thỏa thuận đáng chú ý thuộc về ACB với 17.7 triệu cổ phiếu trao tay tương đương giá trị hơn 377,8 tỷ đồng.

1.2. Nhận định thị trường

VN-index ngày 25/11/2016[/caption]

VN-index ngày 25/11/2016[/caption]

VN-Index đóng cửa tuần bằng 2 phiên giảm điểm đã lấy đi gần hết số điểm tăng ở 3 phiên trước đó. Đáng chú ý, lại một lần nữa VN-Index hồi phục trong phiên sau khi tiệm cận ngưỡng hỗ trợ 670 được đề cập trước đó. Nhiều khả năng, VN-Index sẽ giữ được ngưỡng điểm này và vận động phục hồi tiến về 690. Nhà đầu tư có thể tích lũy một lượng cổ phiếu thấp để thu lợi nhuận ngắn hạn nếu VN-Index tiến lại về vùng 690

II. Nhận định các nhóm ngành

2.1. Các mã ngân hàng nhìn chung giảm hôm nay và giảm ngày thứ hai dẫn đầu là VCB; CTG và BID. Tiếp đó EIB; MBB và STB cũng giảm trong khi ACB đóng cửa tại tham chiếu.

2.2. Các mã tài chính phi ngân hàng cũng giảm dẫn đầu là BVH trong khi PVI chốt phiên đứng giá. Cổ phiếu chứng khoán SSI & VND giảm dù HCM tăng nhẹ.

2.3. Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & MSN giảm trong khi KDC tăng. FPT & PNJ giảm dù MWG tăng. BHN là một mã tăng khác.

Tin cổ phiếu – Cổ phiếu VNM sẽ được đấu giá vào ngày 12/12 nhưng vẫn chưa có thông tin chi tiết – SCIC sẽ tổ chức đấu giá chào bán 9% cổ phần tại Vinamilk (VNM – Khả quan) vào ngày 12/12 như đã đề cập trước đó, tuy nhiên NĐT vẫn tiếp tục chờ đợi những chi tiết quan trọng chẳng hạn như giá khởi điểm. Rõ ràng những thông tin quan trọng như số tiền đặt cọc và tài liệu đấu giá chắc chắn sẽ được công bố trong khoảng thời gian từ ngày 28/11 đến ngày 9/12. Tuy nhiên, nếu việc thông báo những thông tin này càng chậm trễ thì các NĐT quan tâm càng có ít thời gian chuẩn bị.

Tin cổ phiếu – Carlsberg cho biết thị giá cổ phiếu Habeco hiện tại chưa phản ánh hết các yếu tố căn bản của công ty – Bloomberg đưa tin hôm nay về phát triển của CEO Carlsberg Việt Nam Tayfun Uner, cho biết giá cổ phiếu Habeco (HBN) tăng mạnh gấp 3 lần sau niêm yết lên mức cao 144.700đ/cp không phản ánh giá trị của công ty. Ông lưu ý rằng giá bán theo đề xuất của chính phủ trước đó vào tháng 8, là khoảng 48.000đ/cp có vẻ là mức giá được ước tính dựa trên những định giá hợp lý. Ông cũng cho rằng lực mua đầu cơ là yếu tố khiến giá cổ phiếu tăng mạnh.

2.4. Cổ phiếu dầu khí nhìn chung giảm dẫn đầu là GAS; PVD và PVS trong khi PXS đóng cửa tại tham chiếu.

2.5. Cổ phiếu ngành sản xuất biến động trái chiều với HPG và NKG tăng trong khi HSG giảm. BMP; CSM; DQC; EVE; HHS và TMT giảm trong khi DRC; PAC; RAL và TCM tăng. AAA cũng giảm.

2.6. Cổ phiếu BĐS và xây dựng biến động trái chiều và giảm với VIC; BCI và NLG đóng cửa tại tham chiếu. CII; DIG tăng trong khi CTD; CTI; DXG; HBC; KBC; KDH; TDH và SJS giảm. PC1 cũng giảm.

2.7. Cổ phiếu ngành nông nghiệp và thuỷ sản biến động trái chiều và giảm với HAG; HNG; DPM; GTN; PAN và SBT trong khi đó VFG đóng cửa tại tham chiếu. BFC; BHS và STK tăng.

2.8. Cổ phiếu ngành dược phẩm nhìn chung giảm dẫn đầu là DHG; DMC và IMP trong khi TRA đóng cửa tại tham chiếu.

2.9. Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 & PPC tăng trong khi VSH đóng cửa tại tham chiếu. GDM tăng trong khi ACV đóng cửa tại tham chiếu. NCT và VSC giảm. VNS giảm. Trong khi đó SKG tăng mạnh.

III. Tin vĩ mô

3.1. Bộ Nội vụ và Truyền thông Nhật Bản công bố chỉ số giá tiêu dùng cốt lõi tháng 10 của Nhật Bản giảm 0,4% so với cùng kỳ. Số liệu công bố sát với dự báo của thị trường (tháng 9 CPI chốt lõi giảm 0,5% so với cùng kỳ). CPI cốt lõi không bao gồm giá thực phẩm tươi sống. CPI tăng 0,1% (dự báo của thị trường tăng 0%). CPI tăng do giá thực phẩm tăng mặc dù giá nhiên liệu tiếp tục giảm. CPI không bao gồm giá thực phẩm và năng lượng tăng 0,2% (dự báo của thị trường là tăng 0,1%).

BOJ công bố thước đo lạm phát của mình cho tháng 10 tăng 0,3% so với cùng kỳ vào ngày thứ 6. Thước đo này là chỉ số BOJ cốt lõi (đo giá tiêu dùng không gồm giá thực phẩm tươi sống và năng lượng) và đã cải thiện so với mức tăng 0,2% so với cùng kỳ của tháng 9.

Tất cả số liệu công bố cho thấy cùng một điều, đó là mức độ thách thức mà BOJ phải đối mặt khi cố gắng đạt mục tiêu lạm phát 2%. Có vẻ từ lâu chỉ mình chính sách tiền tệ đã không đủ để đạt được mục tiêu này và có dấu hiệu cho thấy chi tiêu tài khóa có lẽ sẽ tăng lên. Trên thực tế đồng Yên yếu đi gần đây có thể giúp Nhật Bản nhập khẩu lạm phát từ bên ngoài trong khi thỏa thuận cắt giảm/đóng băng sản lượng của OPEC có thể giúp giá năng lượng tăng. Cho dù vậy về cơ bản sẽ luôn là mâu thuẫn khi cố gắng đạt được tăng trưởng và lạm phát trong một nền kinh tế có dân số già và đang giảm đi. Tuy nhiên có vẻ không ai muốn thừa nhận điều này.

3.2. Tỷ giá liên ngân hàng đã ổn định ngày hôm nay trong khi tỷ giá tự do vẫn tăng tiếp Tỷ giá liên ngân hàng giảm 0,04% hôm nay xuống 22.755 sau khi chạm đỉnh của năm tại 22.765 vào ngày hôm qua. Hiện tỷ giá liên ngân hàng thấp hơn 0,2% so với mức trần theo quy định của NHNN là 22.801 và cao hơn 1,25% so với đầu năm. Trên thị trường tự do, tỷ giá tiếp tục tăng thêm 0,07% lên đỉnh mới của năm là 22.860 và hiện cao hơn 0,79% so với đầu năm. Tỷ giá tự do hiện cao hơn 0,26% so với trần tỷ giá theo quy định là 22.801. Trong khi đó tỷ giá trung tâm tăng lên 22.137; tăng 0,03% so với ngày hôm qua và cao hơn 1,13% so với đầu năm.

Lãi suất gửi tiền liên ngân hàng và lợi suất trái phiếu giảm nhẹ trong tuần này. Lãi suất liên ngân hàng bình quân giảm 0,19% trong tuần. Lãi suất kỳ hạn 1 tuần đến 2 tháng ở vào 2-2,9% còn kỳ hạn 3-6 tháng ở vào 4,6- 4,8%. Trong khi đó tại thời điểm cuối năm ngoái lãi suất cả kỳ hạn 1 tuần đến 2 tháng và 3-6 tháng là 5%. Chúng tôi thấy lãi suất liên ngân hàng đã dao động mạnh trong năm nay; trong đó lãi suất giảm mạnh vào đầu năm; sau đó chạm đáy rồi bật lại kể từ 31/10 và vào tuần thứ 3 của tháng 11 (từ 14/11-18/11) đã tăng lên mức cao nhất trong 5 tháng qua. Trong khi đó lãi suất kỳ hạn ngắn là 2,1-2,9%. Lợi suất trái phiếu chính phủ cũng giảm nhẹ trong tuần này. Lợi suất bình quân giảm nhẹ xuống 5,073% từ mức 5,076% của tuần trước và thấp hơn 1% so với đầu năm. Lợi suất kỳ hạn 1-5 năm là 3,93-5,33% (giảm 0,8-1,28% so với đầu năm); lợi suất kỳ hạn 7-10 năm gần như không thay đổi ở 5,67-6,17% (giảm 0,95-1,21% so với đầu năm).

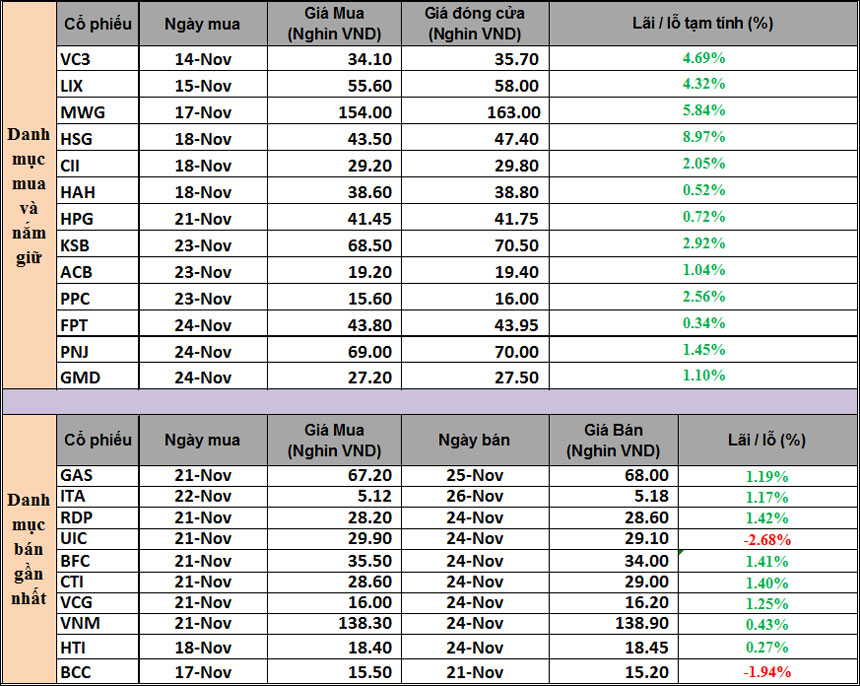

IV. Danh mục Dautuxuhuong.com đã thực hiện ngày 25/11/2016

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/