I. Nhận định thị trường

1.1. Điểm nhấn giao dịch ngày 15/11/2016:

Biến động chỉ số thị trường trong phiên phụ thuộc phần lớn vào vận động giá của cổ phiếu ROS hôm nay, giá cổ phiếu ROS bị kéo lùi về mức giá sàn cùng thanh khoản ra tăng trong phiên sáng khiến chỉ số thị trường chung tiến khá sát ngưỡng kháng cự 670 điểm. Trong khi đó ở chiều ngược lại, các cổ phiếu vốn hóa lớn chịu áp lực bán từ khối ngoại trong phiên trước hồi phục, các mã lớn như MSN, STB, DPM, BVH, PVS, FPT, SSI tăng trở lại kèm theo lực cầu thị trường. Trong khi đó một số trụ lớn như VNM, VIC, MWG vẫn duy trì sự điều chỉnh. Thị trường trở nên tích cực hơn vào nửa cuối phiên chiều, khi nỗ lực tăng của cổ phiếu ROS quay trở lại, kéo chỉ số thị trường tăng trở lại và đóng cửa cuối phiên tăng hơn 1.2 điểm, chốt tại 674.26 điểm, tương ứng tăng 0.18%. Cổ phiếu ROS tiếp tục đà tăng, đóng cửa tròn 120 điểm, tăng thêm 3.3%. 1.2. Nhận định thị trường ngày 16/11/2016

VN-index ngày 16/11/2016[/caption]

VN-index ngày 16/11/2016[/caption]

Chỉ số thị trường biến động trong biên độ hẹp và thanh khoản có sự giảm sút cũng cho thấy sự thận trọng trong tâm lý giao dịch của nhà đầu tư trước áp lực bán ròng của khối ngoại trong những phiên gần đây. Một sự hồi phục nhẹ của hầu hết các nhóm ngành trên thị trường cũng một phần nhờ hiệu ứng khá tích cực của nhóm ngành Thép trong phiên hôm nay. Tuy nhiên, áp lực bán cũng xuất hiện từ tác động điều chỉnh của ROS cũng tiềm ẩn rủi ro cho thị trường chung. Trong những phiên tới đây, nếu diễn biến giá cố phiếu ROS vẫn duy trì sự tích cực, có thể sẽ không gây ra rủi ro cho phần đông các cổ phiếu thị trường. Thị trường có thể sẽ tiếp tục vận động trong vùng giá hẹp và không loại bỏ khả năng phải kiểm tra ngưỡng hỗ trợ ngắn hạn vùng giá 670 điểm.

II. Nhận định các nhóm ngành

2.1. Các mã ngân hàng ít biến động với VCB; CTG và BOD đóng cửa tại tham chiếu. EIB & MBB giảm trong khi ACB và STB tăng.

2.2. Các mã tài chính phi ngân hàng biến động trái chiều và tăng với BVH tăng trong khi PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán SSI & HCM tăng trong khi VND đóng cửa tại tham chiếu.

2.3. Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM giảm dù KDC & MSN tăng. FPT tăng; MWG giảm trong khi PNJ đóng cửa tại tham chiếu.

Tin doanh nghiệp – Truyền thông đưa tin giá tham chiếu IPO của Sabeco sẽ là 110.000đ/cp và ngày niêm yết sẽ là ngày 12/12. Truyền thông sáng nay đưa tin giá tham chiếu của cổ phiếu Sabeco sẽ là 110.000đ/cp và ngày niêm yết cổ phiếu trên HSX sẽ là ngày 12/12 tới. Điều này đã dẫn đến những băn khoăn trên thị trường do một lãnh đạo cấp cao của Bộ Công thương đã phủ nhận thông tin nêu trên. Tuy nhiên, tại thời điểm chúng tôi đưa ra báo cáo này, câu chuyện ban đầu đã xuất hiện trên rất nhiều phương tiện truyền thông.

HSC nhận thấy giá trị hợp lý của cổ phiếu Sabeco là khoảng 144.000đ/cp – HSC ước tính giá trị hợp lý của cổ phiếu Sabeco là 144.000đ/cp định giá công ty với P/E là 21,5 lần dựa trên dự báo của chúng tôi với tăng trưởng LNST năm 2016 là 34% đạt 4.577 tỷ đồng. Khả năng lớn giá cổ phiếu tăng mạnh sau niêm yết. Với mức độ được biết đến cao trong một thị trường đang rất thiếu những mã cổ phiếu ngành hàng tiêu dùng chất lượng, cổ phiếu Sabeco nhiều khả năng sẽ tăng mạnh trong một vài ngày đầu giao dịch sau khi niêm yết. Cộng với thực tế mức vốn hóa lớn và thanh khoản ở cổ phiếu khá mỏng, khả năng giá cổ phiếu tăng mạnh là rất cao. Và chúng ta đều biết rằng cổ phiếu Habeco cũng đã tăng mạnh gần đây cho đến khi PE chạm mức ngất ngưỡng 45 lần trước khi điều chỉnh. Điểm tích cực ở đây là chúng tôi ước tính tỷ lệ free float thực tế của cổ phiếu Sabeco là khoảng 3,4% (tương đương 21,9 triệu cổ phiếu) cao hơn mức 1,1% (2.6 triệu cổ phiếu) của Habeco. NĐT dài hạn có thể chờ giá ổn định để mua vào – với không khí cuồng nhiệt trong những ngày đầu giao dịch của cổ phiếu, chúng tôi đoán NĐT sẽ phải đợi đến khi giá ổn định để mua vào. Và cũng có thể là để chờ đợi thêm những dấu hiệu về việc nhà nước sẽ tiến hành thoái vốn như thế nào. Sau đó, nếu tỷ lệ free float vẫn hạn chế, thì khả năng cổ phiếu được bổ sung vào các rổ chỉ số cũng sẽ hạn chế (đó là chưa kể đến việc không được thêm vào danh mục của ETF nếu free float thấp).

Tin cổ phiếu – KDC dự kiến phát hành riêng lẻ 1.000 tỷ đồng trái phiếu thường. KDC (Khả quan) đã công bố kế hoạch phát hành riêng lẻ 1.000 tỷ đồng trái phiếu. Người mua (có lẽ là các ngân hàng) đã được xác định trước. Lãi suất coupon là 8,5%; sát với lãi suất thị trường và kỳ hạn là 5 năm. Công ty dự kiến phát hành xong trước cuối tháng này. Có vẻ một ngân hàng trong nước sẽ đứng ra làm đầu mối thu xếp cho lần phát hành này. KDC duy trì mức nợ thấp là 487 tỷ đồng tại thời điểm cuối Q3, theo đó tỷ lệ nợ/vốn chủ sở hữu rất thấp ở mức 0,08 lần. Tại thời điểm cuối Q3, lượng tiền mặt thuần của công ty là 2.055 tỷ đồng. Có vẻ công ty muốn huy động thêm vốn để tiếp tục M&A đặc biệt là trong lĩnh vực thực phẩm đồ uống. Chúng tôi đoán là công ty đã có sẵn dự định sử dụng đối với số tiền dự kiến thu về từ phát hành.

KDC vẫn trong quá trình hợp nhất TAC và Vocarimex – KDC vẫn đang tiến hành hợp nhất 2 công ty dầu ăn là TAC và Vocarimex. Trong đó KDC đã công bố giá chào mua cổ phiếu TAC là 82.000đ/cp và sẽ sớm hoàn tất chào mua. Trong khi đó việc hợp nhất Vocarimex có lẽ sẽ mất nhiều thời gian. Mặc dù dự báo doanh thu thuần năm 2016 giảm 23,2% xuống còn 2.411 tỷ đồng do không còn doanh thu từ mảng bánh kẹo kể từ Q3 nhưng chúng tôi vẫn dự báo lợi nhuận thuần từ HĐKD sẽ tăng trưởng 12,1% lên 204 tỷ đồng.

HSC dự báo LNST sẽ tăng trưởng 75,8% trong năm 2017 - Cho năm 2017, HSC dự báo doanh thu thuần đạt 7.801 tỷ đồng, tăng trưởng 223% và LNST đạt 359 tỷ đồng, tăng trưởng 75,8% nhờ đóng góp từ TAC và Vocarimex.

Hiện cổ phiếu KDC có EV/EBITDA dự phóng 2016 là 18,5 lần và 2017 là 9,7 lần; P/E dự phóng năm 2017 là 20,3 lần. So với định giá của những doanh nghiệp hàng tiêu dùng lớn khác như VNM; Habeco (BHN) và MSN, thì giá KDC là rẻ với tiềm năng tăng trưởng tốt. Nhiều người có thể cho rằng mô hình kinh doanh của KDC đang trong quá trình chuyển đổi nên vẫn còn nhiều ẩn số. Nhưng việc gần đây KDC tích cực làm công tác quan hệ nhà đầu tư cho thấy công ty tự tin là mọi việc đang tiến triển tốt. Tiếp tục duy trì đánh giá Khả quan.

2.4. Cổ phiếu dầu khí tăng với GAS; PVD; PVS và PXS tăng.

2.5. Cổ phiếu ngành sản xuất biến động trái chiều với HPG & NKG tăng dù HSG đóng cửa tại tham chiếu. CSM; DQC; DRC; EVE; PAC và STK giảm trong khi BMP; RAL và TMT đóng cửa tại tham chiếu. HHS & TCM đều tăng.

2.6. Cổ phiếu BĐS biến động trái chiều và giảm với VIC; CTD; CTI; HBC; NLG; SJS và TDH giảm trong khi BCI; CII; KBC và KDH đóng cửa tại tham chiếu. DIG; DXG tăng.

Tin cổ phiếu – TDH sẽ nâng tỷ lệ sở hữu tại Fideco lên 65% - Công ty Cổ phần Phát triển Nhà Thủ Đức (TDH) có kế hoạch nâng tỷ lệ sở hữu tại Fideco từ 17,8% lên 65% bằng cách mua vào 18,2 triệu cổ phiếu để tăng sở hữu tại công ty này lên 25,1 triệu cổ phiếu. Việc nâng tỷ lệ sở hữu này sẽ được thực hiện qua hình thức thỏa thuận, không chào mua công khai trong vòng 6-9 tháng tới.

TDH đang tìm kiếm quỹ đất – như chúng tôi được biết mục đích của việc TDH tăng cổ phần tại FDC là nhắm vào quỹ đất của FDC. Hiện tại, FDC sở hữu 20ha diện tích đất tại huyện Cần Giờ và khoảng 2.000m2 đất tại Phùng Khắc Khoan (Quận 1) với một tòa nhà văn phòng được phát triển trên lô đất này.

2.7. Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều với HAG; BFC; BHS; và VFG đều đóng cửa tại tham chiếu trong khi HNG; GTN và PAN giảm. DPM; SBT và VHC tăng.

Tin doanh nghiệp – DPM tạm ứng cổ tức tiền mặt 2.000đ/ cp – DPM (Kém khả quan) công bố tạm ứng cổ tức tiền mặt năm 2016 là 2.000đ/cp. Không có nhiều thông tin cụ thể về kế hoạch này đã được công bố vào thời điểm báo cáo của chúng tôi được phát hành.

2.8. Cổ phiếu ngành dược phẩm biến động trái chiếu và tăng với DHG & DMC tăng trong khi IMP và TRA đóng cửa tại tham chiếu

2.9. Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với VSH đóng cửa tại tham chiếu trong khi PPC giảm và NT2 tăng. GMD & NCT đều tăng trong khi VSC giảm. VNS cũng giảm.

Thông tin niêm yết - CTCP Xây lắp điện 1 sẽ niêm yết trên HSX vào ngày 16/11/2016 – Số lượng cổ phiếu lưu hành là 75,26 triệu đơn vị và công ty sẽ niêm yết trên HSX với giá tham chiếu phiên chào sàn là 36.000đ/cp.

Tại mức giá này, giá trị vốn hóa thị trường của PC1 là 2.709 tỷ đồng, tương đương 121 triệu USD. Cổ đông lớn hiện gồm ông Trịnh Văn Tuấn (với 20,83% cổ phần) và Vietnam Enterprise Investment Limited (15,25% cổ phần).

Chúng tôi cho rằng giá trị hợp lý là 43.000đ/cp tương đương P/E dự phóng 2016 là 8,5 lần – với mức P/E dự phóng 2016 của ngành xây dựng và ngành điện từ 7,8-9,36 lần; chúng tôi tính giá trị hợp lý của cổ phiếu PC1 là khoảng 43.000đ/cp; tương đương P/E dự phóng là 8,5 lần. Và tại giá tham chiếu phiên chào sàn P/E dự phóng là khoảng 7 lần. Giá tham chiếu phiên chào sàn thấp hơn 20% so với giá trị hợp lý. Giá có thể sẽ tăng nhưng dự báo cho năm sau khá thận trọng với doanh thu hoạt động kinh doanh chính giảm.

Về dài hạn tiềm năng tăng trưởng vững nhờ vị thế đầu ngành xây dựng điện – một trong những ngành có tính phòng thủ cao và không bị ảnh hưởng bởi suy thoái kinh tế của Việt Nam PC1 được thành lập vào ngày 2/3/1963 và được cổ phần hóa năm 2005 với vốn điều lệ ban đầu là 50 tỷ đồng. Trong giai đoạn 2005-2016, vốn điều lệ đã tăng 15 lần lên 752,6 tỷ đồng. PC1 có 17 công ty con và 2 công ty liên kết. PC1 là doanh nghiệp đầu ngành xây dựng điện và còn sản xuất kết cấu thép mạ kẽm. PC1 tham gia vào các lĩnh vực hoạt động sản xuất kinh doanh sau:

• Xây dựng điện – PC1 xây dựng các dự án truyền tải điện quốc gia và các nhà máy điện. Mảng này đóng góp 54% doanh thu và 49% lợi nhuận gộp trong 9 tháng đầu năm 2016

• BĐS – đóng góp 21% tổng doanh thu và 28% lợi nhuận gộp trong 9 tháng đầu năm 2016

• Sản xuất công nghiệp – PC1 sản xuất kết cấu thép mạ kẽm dùng trong các dự án xây dựng điện, công trình viễn thông và giao thông. Mảng này đóng góp 17% doanh thu và 20% lợi nhuận gộp trong 9 tháng đầu năm 2016

• Thương mại - đóng góp 6% doanh thu và 2% lợi nhuận gộp trong 9 tháng đầu năm 2016

Trong 9 tháng đầu năm, LNST tăng mạnh nhờ ghi nhận doanh thu BĐS đã bán – Trong 9 tháng đầu năm, PC1 ghi nhận doanh thu thuần đạt 2.100 tỷ đồng (tăng 8% so với cùng kỳ, hoàn thành 55% kế hoạch cả năm) và LNST đạt 262 tỷ đồng (tăng 97% so với cùng kỳ, hoàn thành 86% kế hoạch). Cho cả năm 2016, công ty đặt kế hoạch doanh thu là 3.802 tỷ đồng (tăng trưởng 23%) và LNST là 305 tỷ đồng (tăng trưởng 24%). Trong 9 tháng đầu năm, doanh thu từ xây dựng điện và sản xuất công nghiệp lần lượt giảm 18% so với cùng kỳ xuống 1.142 tỷ đồng và giảm 23% so với cùng kỳ xuống còn 358 tỷ đồng. Doanh thu BĐS tăng từ 5 tỷ đồng cùng kỳ lên 433 tỷ đồng nhờ ghi nhận toàn bộ các căn hộ chung cư đã bán tại dự án Chung cư PPC1 Complex. Dự án này gồm 4 tòa, mỗi tòa cao 15 tầng với 540 căn hộ và 3 tầng dành cho bán lẻ.

Tiềm năng tăng trưởng trong trung hạn phụ thuộc vào mảng thủy điện và BĐS – cho cả năm 2017, PC1 dự kiến đạt 3.852 tỷ đồng doanh thu thuần (tăng trưởng 1%) và 325 tỷ đồng LNST (tăng trưởng 7%); dựa trên những giả định sau:

Công ty đã cung cấp một số thông tin về kế hoạch tăng trưởng cho mảng xây dựng điện và sản xuất công nghiệp. PC1 dự kiến đạt 2.777 tỷ đồng doanh thu xây dựng điện và sản xuất công nghiệp trong năm 2017 (giảm 13%). Hiện không có thông tin cụ thể về tiến độ hoàn thành dự án xây dựng nên chúng tôi khó có thể đưa ra nhận định. Lưu ý là năm sau sẽ không còn 470 tỷ đồng tổng doanh thu dự kiến sẽ ghi nhận trong năm nay từ dự án Chung cư PPC1 complex. Công ty dự kiến doanh thu từ các nhà máy thủy điện mới đi vào hoạt động là 282 tỷ đồng; sản xuất thiết bị điện là 500 tỷ đồng; thương mại là 212 tỷ đồng và hoạt động khác là 16 tỷ đồng.

Và nếu bao gồm cả doanh thu từ nhà máy mới này, tổng doanh thu sẽ là 3.582 tỷ đồng cho thấy dự báo doanh thu của một số mảng kinh doanh là khá thận trọng. Nguyên nhân ở đây sẽ được làm rõ khi chúng tôi viết báo cáo đầy đủ với mô hình lợi nhuận riêng.

Hoạt động của nhà máy thủy điện sẽ đóng góp tới 12% doanh thu năm 2017 – PC1 đang tiến hành xây dựng hai nhà máy thủy điện dự kiến sẽ đi vào hoạt động từ tháng 12/2016. Điều này cho thấy công ty đang mở rộng phạm vi hoạt động sang xây dựng và sau đó là điều hành các nhà máy thủy điện như tài sản ngắn hạn. Chẳng hạn, Nhà máy thủy điện Trung Thu tại tỉnh Điện Biên là nhà máy mà PC1 nắm 60% cổ phần với công suất 30MW và vốn đầu tư là 900 tỷ đồng dự kiến tạo doanh thu hàng năm là 130 tỷ đồng.

Và Nhà máy thủy điện Bảo Lâm 1 tại huyện Bảo Lâm, tỉnh Cao Bằng mà PC1 sở hữu 100% có công suất 30MW và vốn đầu tư là 915 tỷ đồng dự kiến tạo doanh thu hàng năm là 130 tỷ đồng. Đồng thời, hai nhà máy thủy điện khác tại huyện Bảo Lâm cũng sẽ đi vào hoạt động từ Q4/2017, là nhà máy thủy điện Bảo Lâm 3 (PC1 sở hữu 100%) có công suất 46MW và vốn đầu tư là 1.394 tỷ đồng dự kiến tạo doanh thu hàng năm là 233 tỷ đồng; và nhà máy thủy điện Bảo Lâm 3A (PC1 cũng sở hữu 100%) có công suất 8MW và vốn đầu tư là 312 tỷ đồng dự kiến tạo doanh thu hàng năm là 36 tỷ đồng. Ngoài ra, PC1 còn có kế hoạch xây dựng thêm một nhà máy thủy điện nữa tại huyện Bảo Lâm, tỉnh Cao Bằng, là nhà máy thủy điện Bảo Lâm 4 với công suất 30MW và vốn đầu tư là 900 tỷ đồng. Nhà máy này dự kiến sẽ đi vào hoạt động trong năm 2018.

Theo đó, đến cuối năm 2016, tổng công suất của PC1 sẽ là 60MW và sau đó tăng 90% lên 114MW vào cuối năm 2017. PC1 dự kiến mảng thủy điện sẽ đóng góp 282 tỷ đồng doanh thu thuần năm 2017. HSC ước tính các nhà máy thủy điện tại Việt Nam thông thường cho tỷ suất lợi nhuận gộp là 50–55% phụ thuộc vào giá bán điện trên hợp đồng PPA, điều kiện thủy văn và thực tế khấu hao tài sản cố định.

Mở rộng sản xuất các thiết bị điện – PC1 có kế hoạch xây dựng và đưa vào hoạt động một nhà máy sản xuất thiết bị điện bao gồm dây cáp điện, máy biến áp. Công ty dự kiến những sản phẩm này sẽ đóng góp 500 tỷ đồng doanh thu (tương đương 12,9% tổng doanh thu) trong năm 2017.

Dự án Mỹ Đình Plaza 2 sẽ được mở bán từ Q4/2016 và ghi nhận doanh thu trong năm 2018 – Dự án này được phát triển trên diện tích 5.000 m2 tại phường Mỹ Đình 2, quận Nam Từ Liêm, Hà Nội với 28 tầng và 472 căn hộ phân khúc trung bình. Giá bán ước tính là khoảng 25 triệu/m2. Dự án này sẽ được chào bán từ Q4/2016 và công ty dự kiến sẽ hoàn thành trong năm 2018.

Chúng tôi dự báo công ty sẽ duy trì tăng trưởng ổn định trong dài hạn nhờ sự phát triển của ngành năng lượng tại Việt Nam – xây lắp điện và sản xuất công nghiệp vẫn sẽ là mảng kinh doanh chủ chốt và động lực chính cho những mảng kinh doanh này sự phát triển nhanh chóng của ngành năng lượng Việt Nam. Theo Quy hoạch điện VII của Việt Nam, tổng công suất sản xuất điện sẽ tăng từ 35.000MW lên 60.000MW, tương đương tốc độ tăng trưởng CAGR là 14,4%. Đồng thời, trong giai đoạn 2016-2020, công suất của các máy biến áp 500 kV và 220 kV sẽ tăng trưởng với CAGR lần lượt là 17% và 16%. Tổng độ dài các đường dây diện sẽ tăng từ 6.755 km đường dây 500kV lên 9.501 km và từ 12.512 km đường đây 220kV lên 20.000km.

Quan điểm đầu tư – Chúng tôi ưa thích PC1 với vị thế là doanh nghiệp xây lắp điện lớn nhất Việt Nam trong khi đó ngành điện được dự báo sẽ tăng trưởng hai con số. Hơn nữa, tăng trưởng trung – dài hạn của công ty sẽ được hỗ trợ bởi đầu tư vào các dự án thủy điện và BĐS. Ở mức giá khởi điểm, P/E 7 lần là định giá hấp dẫn. Chúng tôi sẽ sớm cập nhật với những nhận định và dự báo cụ thể hơn cho cổ phiếu này.

III. TIn Vĩ mô

Không có tin vĩ mô nổi bật trong ngày hôm nay

(nguồn HSC)

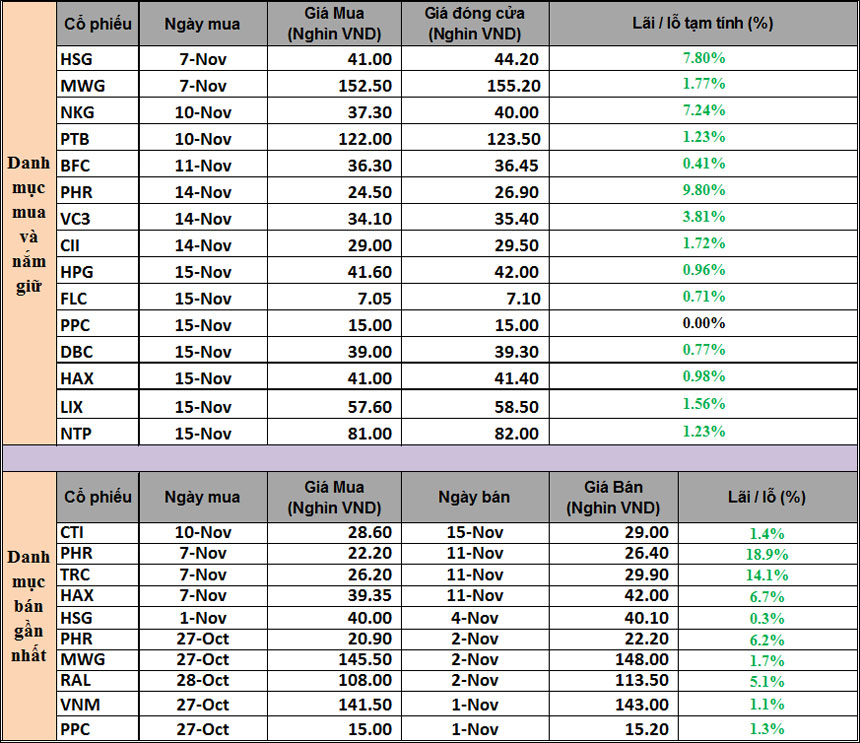

IV. Danh mục Dautuxuhuong.com đã thực hiện

Cách sử dụng sản phẩm Đầu tư theo xu hướng và cập nhật các thông số chi tiết của cổ phiếu trong Danh mục mua và nắm giữ như điểm lực gom, điểm đà tăng, điểm thanh khoản, điểm cơ bản, điểm vốn hóa, các mức giá được phép mua cao nhất, mức giá dự kiến bán cao nhất, mức giá dự kiến cắt lỗ và khuyến nghị hành động ở phiên tiếp theo,… kính mời nhà đầu tư liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết và chuyên sâu nhất.

Email: [email protected]

Hotline/zalo/viber: 0986.307.486

Skype: Dautuxuhuong.com

Fanpage: https://www.facebook.com/dautuxuhuong

Đăng ký tham gia hội thảo tại đây

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/