I. Nhận định thị trường

1.1. Điểm nhấn giao dịch ngày 04/11/2016:

Thị trường vẫn duy trì đợt giảm điểm và xu hướng điều chỉnh trong suốt phiên giao dịch hôm nay. Trong khi cổ phiếu ROS đã đóng góp sự nâng đỡ điểm số cho thị trường trong suốt một thời kỳ đang có dấu hiệu suy yếu trong phiên giao dịch hôm nay, có những thời điểm áp lực bán ra của cổ phiếu ROS kéo giá giao dịch trở về mức sàn. Chốt phiên, cũng với tác động tiêu cực của một số cổ phiếu trụ như VNM, PVD, cổ phiếu ROS tác động giảm -0.8 điểm đối với chỉ số thị trường chung. Lực cầu quay trở lại với cổ phiếu GAS hôm nay và một số cổ phiếu nhóm ngành Ngân hàng, đóng góp hơn 1 điểm cho chỉ số thị trường. Thị trường phân hóa về xu hướng và thanh khoản suy yếu hẳn trong phiên cuối tuần. Nhóm cổ phiếu vốn hóa lớn có hiệu suất âm trong phiên, trong khi đó có sự hồi phục nhẹ của nhóm cổ phiếu nhóm SmallCap và Midcap. Chỉ số thị trường đóng cửa trong phiên cuối tuần đạt 666.73 điểm, mất 15.52 điểm, tương ứng mất 2.27% so với phiên giao dịch cuối tuần trước.

1.2. Nhận định thị trường ngày 07/11/2016

Vnindex ngày 07/11/2016[/caption]

Vnindex ngày 07/11/2016[/caption]

Thị trường có thể diễn ra những đợt điều chỉnh về các mốc hỗ trợ thấp hơn trong tuần tới, tuy nhiên với sư quay trở lại mua ròng của khối ngoại cũng sẽ là một dấu hiệu tích cực cho dòng tiền tham gia thị trường. Mức hôm trợ kháng cự trước mắt trong vùng 660-670, sự phân hóa dòng tiền có thể tiếp diễn đối với nhóm cổ phiếu phân theo vốn hóa cũng như các nhóm cổ phiếu thị trường. Rủi ro mua vào ở các vùng giá thấp có thể gây thiệt hại cho nhà đầu tư nên thị trường hướng xuống những vùng hỗ trợ thấp hơn. Nhà đầu tư hạn chế giao dịch và quan sát vận động thị trường và chỉ thực hiện tham gia lại khi thanh khoản thị trường tích cực trở lại, cũng như chỉ số thị trường xác lập lại vùng hỗ trợ giá mới.

II. Nhận định các nhóm ngành

2.1. Các mã ngân hàng biến động trái chiều và tăng với VCB & CTG đóng cửa tại tham chiếu trong khi BID tăng. EIB & STB tăng trong khi MBB giảm và ACB đóng cửa tại tham chiếu.

2.2. Các mã tài chính phi ngân hàng biến động trái chiếu và giảm với BVH và PVI đóng cửa tại tham chiếu. Cổ phiếu chứng khoán giảm dẫn đầu là SSI; HCM và VND.

2.3. Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & MSN giảm trong khi KDC tăng. FPT tăng trong khi MWG và PNJ giảm.

LNST 9 tháng của MSN tăng 216,2% so với cùng kỳ. HSC điều chỉnh tăng dự báo. Tiếp tục duy trì đánh giá Khả quan.

GHI NHẬN CHÍNH – Doanh thu mảng đạm động vật tăng gấp đôi và giúp doanh thu tăng trưởng mạnh. Doanh thu mảng hàng tiêu dùng tăng trưởng nhưng đóng góp lợi nhuận giảm do chi phí bán hàng & quản lý tăng. Tuy vậy nhìn chung doanh thu và lợi nhuận mảng hàng tiêu dùng Q3 có sự hồi phục. Doanh thu mảng khai khoáng cũng tăng đáng kể nhưng lợi nhuận thấp. MSN sẽ chào mua cổ phiếu MSR với giá 15.500đ/cp. Chúng tôi điều chỉnh tăng 4,2% dự báo LNST thuộc về cổ đông công ty mẹ năm 2016 lên 2.599 tỷ đồng, tăng trưởng 75,8%. Chúng tôi dự báo LNST thuộc về cổ đông công ty mẹ năm 2017 đạt 3.307 tỷ đồng, tăng trưởng 27,3%.

HÀNH ĐỘNG – Tiếp tục duy trì đánh giá Khả quan. Định giá đã hợp lý hơn với P/E dự phóng năm 2017 là 14,9 lần. Tuy nhiên việc không trả cổ tức tiền mặt là một vấn đề cần lưu ý. Ngoài ra thị trường cũng lo ngại về việc mỏ Núi Pháo đang bị thanh tra.

KQKD hợp nhất Q3 của MSN khả quan đúng như kỳ vọng – Do - anh thu thuần Q3 đạt 11.006 tỷ đồng, tăng 26,3% so với cùng kỳ và LNST thuộc về cổ đông công ty mẹ đạt 813 tỷ đồng, tăng mạnh 268,3% so với cùng kỳ. Trong 9 tháng đầu năm, doanh thu thuần tăng 57,6% so với cùng kỳ lên 30.148 tỷ đồng và LNST tăng 216,2% so với cùng kỳ lên 1.847 tỷ đồng. MSN đã hoàn thành 72% kế hoạch doanh thu cả năm là 42.000 tỷ đồng và 77% kế hoạch LNST (đã điều chỉnh) là 2.400 tỷ đồng sau 9 tháng.

Doanh thu mảng đạm động vật tăng mạnh và trở thành động lực tăng trưởng chính – Chúng tôi ước tính doanh thu thức ăn chăn nuôi 9 tháng đầu năm đạt 17.571 tỷ đồng, tăng 105,4% so với cùng kỳ và đóng góp 58% vào doanh thu thuần của MSN (cùng kỳ là 45%). MSN đã mua lại Masan Nutri Science vào cuối tháng 4/2015 và mảng này bắt đầu đóng góp vào KQKD của MSN từ tháng 5/2015.

Do đó doanh thu 9 tháng đầu năm 2015 (8.558 tỷ đồng) của Masan Nutri Science thực ra chỉ bao gồm 5 tháng. Nếu tính cả doanh thu 4 tháng trước đó cho đủ 9 tháng thì tốc độ tăng trưởng thực là 16,8%. Mảng đạm động vật cũng đã đóng góp nhiều hơn vào EBITDA với tỷ trọng đóng góp tăng từ 21% trong 9 tháng đầu năm ngoái lên 36% trong 9 tháng đầu năm nay theo ước tính của chúng tôi. Chúng tôi ước tính EBITDA 9 tháng đầu năm của Masan Nutri Science là 2.239 tỷ đồng, tăng 160,5% so với cùng kỳ. Tỷ suất EBITDA là 13,4%; cao hơn mức 10,4% cùng kỳ năm ngoái.

Doanh thu mảng hàng tiêu dùng tiếp tục tăng trưởng ở mức một con số trong khi LNST giảm do doanh thu HĐ tài chính trong khi chi phí bán hàng & quản lý tăng - Masan Consumer công bố doanh thu thuần Q3 đạt 3.297 tỷ đồng, tăng 9,4% so với cùng kỳ và LNST thuộc về cổ đông công ty mẹ đạt 684 tỷ đồng, tăng 26,9% so với cùng kỳ. Có vẻ công ty đã trở lại xu hướng tăng trưởng ổn định sau khi có sự biến động trong Q1 và Q2 (doanh thu Q1 giảm 8,7% còn Q2 tăng 15,1%) do tác động của nhân tố mùa vụ. Theo đó, trong 9 tháng đầu năm, doanh thu thuần của Masan Consumer đạt 9.101 tỷ đồng, tăng 5,8% so với cùng kỳ và LNST thuộc về cổ đông công ty mẹ đạt 1.646 tỷ đồng (giảm 6,6% so với cùng kỳ). Lợi nhuận giảm chủ yếu do doanh thu HĐ tài chính giảm trong khi tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng. Do lượng tiền mặt giảm, lợi nhuận tài chính thuần 9 tháng đầu năm giảm 38,7% so với cùng kỳ xuống còn 288 tỷ đồng. Trong khi đó tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng từ 25,8% trong 9 tháng đầu năm 2015 lên 26,7% trong 9 tháng đầu năm 2016 trong khi tỷ suất lợi nhuận gộp không thay đổi nhiều, ở mức 44,4% (cùng kỳ là 44,3%).

Doanh thu từ mảng khai thác khoáng sản tăng mạnh nhưng lợi nhuận không đáng kể - Trong Q3, doanh thu thuần của Masan Resources tăng mạnh 185,1% so với cùng kỳ đạt 1.062 tỷ đồng. Tuy nhiên, LNST giảm nhẹ 8,3% so với cùng kỳ là 36 tỷ đồng. Theo đó, doanh thu thuần 9 tháng đầu năm đạt 2.807 tỷ đồng, tăng 78,5% so với cùng kỳ chủ yếu nhờ doanh thu từ vonfram tăng mạnh 196,3% so với cùng kỳ đạt 1.655 tỷ đồng trong khi đó doanh thu từ các sản phẩm khác như flourspars, bismuth và đồng không có nhiều thay đổi. LNST thực tế tăng 52,7% so với cùng kỳ đạt 110 tỷ đồng nhưng do mức phân bổ lớn LNST cho cổ đông thiểu số (là liên doanh giữa MSR và H.C.Starck), LNST của cổ đông công ty mẹ chỉ là 106 tỷ đồng.

MSN sẽ chào mua công khai toàn bộ cổ phần của Masan Re - sources để chuẩn bị cho giai đoạn tiếp theo của chiến lược tăng trưởng – Giá chào mua là 15.500đ/cp. Để mua lại 20,04% cổ phần thuộc sở hữu của MRC Limited, công ty dự kiến sử dụng nguồn vốn kết hợp từ 35 triệu USD vốn vay trong vòng 2 năm, phát hành 12 triệu cổ phiếu MSN với giá 95.000đ/cp và tiền mặt 14-15 triệu USD. Đối với 7,26% cổ phần còn lại thuộc sở hữu của các NĐT cá nhân, công ty sẽ trả tiền mặt để mua lại. Chúng tôi dự báo giao dịch sẽ hoàn tất trong hai tháng tới hoặc lâu hơn. Nhiều khả năng công ty sẽ tìm kiếm một đối tác chiến lược khác cho MSR sau giao dịch này.

HSC điều chỉnh tăng nhẹ dự báo đối với năm 2016 – Chúng đôi điều chỉnh tăng 2,3% dự báo doanh thu thuần năm 2016 lên 42.411 tỷ đồng, tăng trưởng 38,5% và tăng 4,2% dự báo LNST của cổ đông công ty mẹ lên 2.599 tỷ đồng, tăng trưởng 75,8%. Theo từng mảng kinh doanh; - Chúng tôi dự báo doanh thu thuần của Masan Consumer đạt 13.754 tỷ đồng, tăng trưởng 4,1% và LNST của cổ đông công ty mẹ là 2.534 tỷ đồng, giảm 10,2% so với năm 2015. - Masan Brewery dự báo đạt doanh thu thuần 1.285 tỷ đồng, tăng trưởng 82,5% và không đóng góp LNST. - Đối với Masan Nutri Science, chúng tôi dự báo doanh thu thuần đạt 23.470 tỷ đồng, tăng trưởng 67% và LNST đạt 2.272 tỷ đồng, tăng trưởng 283,9%. - Chúng tôi dự báo Masan Resources đạt doanh thu 3.901 tỷ đồng, tăng trưởng 46,8% và 125 tỷ đồng LNST của cổ đông công ty mẹ, giảm 17,9% so với năm 2015.

Cho năm 2017, HSC dự báo LNST của cổ đông công ty mẹ đạt 3.307 tỷ đồng, tăng trưởng 27,3% - Chúng tôi dự báo trong năm 2017, MSN đạt doanh thu thuần 48,072 tỷ đồng, tăng trưởng 13,4% và LNST của cổ đông công ty mẹ đạt 3.307 tỷ đồng, tăng trưởng 27,3%. Trong đó, Masan Nutri Science sẽ vẫn là động lực tăng trưởng chính với doanh thu thuần tăng trưởng 18,6% và LNST tăng trưởng 14,9%. Đồng thời, chúng tôi dự báo Masan Consumer sẽ tiếp tục tăng trưởng hai con số, cụ thể doanh thu tăng trưởng 3,8% và lợi nhuận tăng trưởng 7,8%.

Điều tra tại mỏ Núi Pháo vẫn đang được tiến hành, tuy vậy báo cáo điều tra và bất kỳ hành động sau đó vẫn trong thời gian chờ đợi – Cuộc điều tra của chính phủ tại mỏ Núi Pháo liên quan đến những lo ngại về môi trường dự kiến sẽ hoàn tất trong vài tuần tới. Thời gian công bố báo cáo điều tra vẫn chưa rõ ràng mặc dù chúng tôi dự báo có thể là trong năm nay.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan. Dựa trên những dự báo của chúng tôi, cổ phiếu MSN có định giá hợp lý với P/E dự phóng 2016 là 19,3 lần và P/E dự phóng 2017 là 14,9 lần (theo VAS). Giá cổ phiếu đã giảm gần đây trước khi lo ngại về cuộc điều tra tại mỏ Núi Pháo. Hiện tại kịch bản cơ sở của chúng tôi là kết quả điều tra sẽ khá trung tính với MSN và do đó không ảnh hưởng đến hoạt động và triển vọng tài chính của mỏ này.

2.4. Cổ phiếu dầu khí biến động trái chiều và giảm với GAS tăng trong khi PVD; PXS và PVS giảm.

2.5. Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HPG và HSG tăng dù NKG giảm. BMP; CSM; DQC; DRC; EVE; HHS & STK đều tăng. Trong khi đó TCM; TMT và RAL giảm.

Tin doanh nghiệp – NKG sẽ phát hành riêng lẻ 10 triệu cổ phiếu - CTCP Thép Nam Kim (NKG) thông qua việc chào bán 10 triệu cổ phiếu cho đối tác chiến lược Vietnam Enterprise Investments Limited (VEIL) dưới hình thức phát hành riêng lẻ.

2.6. Cổ phiếu BĐS nhìn chung tăng với VIC; BCI; TDH và CTI đóng cửa tại tham chiếu. CII; CTD; DIG; DXG; HBC; KDH and SJS đều giảm. Tuy nhiên, KBC và NLG tăng.

Tin doanh nghiệp – VGC sẽ khởi công xây dựng KCN với vốn đầu tư 2 nghìn tỷ đồng tại miền Bắc – VGC (hoạt động trong lĩnh vực BĐS và cũng chuyên về VLXD chẳng hạn như đá ốp lát và kính) dự kiến khởi công KCN Đồng Văn 4 với vốn đầu tư 2 nghìn tỷ đồng tại tỉnh Hà Nam, miền Bắc Việt Nam.

Giai đoạn 1 có diện tích 300 ha; theo đó VGC sẽ có khoảng 4.030 ha KCN. VGC đã ký hợp đồng cho thuê 70.000 m2 trong KCN trên với 3 công ty Hàn Quốc. Trong năm 2016, VGC dự kiến doanh thu tăng trưởng 12% và lợi nhuận tăng trưởng 26%. Trong lĩnh vực BĐS, VGC tham gia vào cả BĐS KCN và BĐS nhà ở.

VGC là doanh nghiệp đầu ngành VLXD và đây cũng là mảng kinh doanh chính của công ty – VGC là doanh nghiệp đầu ngành VLXD tại Việt Nam, tập vào đá ốp lát granite và ceramic cùng nhiều loại kính xây dựng và thiết bị vệ sinh. Vào tháng 7, VGC đã tổ chức IPO và bán 11,3% cổ phần với giá bình quân là 13.923đ/cp – Công ty đã tổ chức IPO vào tháng 7 và bán 30 triệu cổ phiếu; tương đương 11,3% cổ phần ra công chúng với giá khởi điểm là 11.700đ/cp. Chúng tôi ước tính tại giá đấu thành công bình quân, P/E là 9,8 lần; P/E điều chỉnh theo pha loãng là 11,4 lần. Cổ phiếu VGC được niêm yết trên Upcom từ ngày 15/10 và giá đóng cửa ngày hôm nay là 16.900đ/cp.

Vào tháng 9 công ty đã bán thêm cổ phần – Vào tháng 9, VGC đã nâng vốn điều lệ từ 2,65 nghìn tỷ đồng lên 3,07 nghìn tỷ đồng thông qua chào bán công khai cổ phiếu. Sau đợt bán cổ phần này, tỷ lệ sở hữu của nhà nước giảm từ 91,49% xuống còn 78,82%. Trong khi NĐTNN hiện đang nắm 8,75% cổ phần VGC.

Gần đây, VGC đã nộp hồ sơ xin niêm yết trên HNX – Vài ngày trước, VGC đã nộp hồ sơ xin niêm yết 65 triệu cổ phiếu có giá trị 650 tỷ đồng (29 triệu USD) trên HNX; số lượng cổ phiếu này bằng 21,18% số lượng cổ phiếu lưu hành; là phần cổ phần không thuộc sở hữu của Bộ Xây dựng. Nhiều khả năng niêm yết sẽ được tiến hành vào tháng sau theo đúng kế hoạch. Giá tham chiếu có thể sẽ căn cứ theo giá cổ phiếu giao dịch trên sàn Upcom những ngày trước niêm yết. Nhà nước cũng có kế hoạch tiếp tục giảm cổ phần tại công ty từ 78,8% hiện tại xuống 55% trong 6 tháng đầu năm tới.

LNTT năm 2016 tăng trưởng nhẹ - Chúng tôi đang chờ BCTC Q3 và theo thông tin cuối cùng từ công ty LNTT 2016 có thể đạt 560 tỷ đồng (tăng trưởng 6,8%); trong khi kế hoạch ban đầu là 500 tỷ đồng. Trong khi đó HSC dự báo LNTT đạt 578 tỷ đồng (tăng trưởng 10,2%).

2.7. Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và giảm với HAG & GTN tăng trong khi BHS; HAG và PAN đóng cửa tại tham chiếu. BFC; DPM; SBT; VFG và VHC đều giảm.

2.8.Cổ phiếu dược phẩm nhìn chung giảm với DHG tăng và DMC; IMP và TRA đều giảm.

2.9. Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải nhìn chung tăng với PPC; NT2 và VSH tăng. GMD; NCT & VSC cũng tăng. Chỉ VNS giảm.

III. Tin Vĩ mô

3.1. Giá xăng tăng nhẹ chiều ngày 04/11/2016. Giá xăng hiện đã tăng 3% so với đầu năm.

Giá xăng tăng 0,3% - Bộ Công thương ban hành văn bản số 10541/BCTTTTN về tăng giá xăng 0,3% tương đương 50đ/l từ 3h chiều hôm nay. Trong khi đó giá bán lẻ các sản phẩm xăng dầu khác vẫn giữ nguyên. Đồng thời, Bộ Công thương cũng quyết định giảm chi Quỹ bình ổn đối với dầu diesel và dầu hỏa xuống lần lượt là 219đ/l và 114đ/l (từ mức chi trước đó đối với cả hai sản phẩm này là 300đ/l).

Giá xăng đã tăng 3% so với đầu năm – Đây là đợt thứ 6 giá xăng (A92) tăng liên tiếp gần đây với tổng cộng mức tăng là 14,9%. Giá bán xăng A92 đã tăng 3% so với đầu năm và tăng 22,9% từ mức thấp của năm vào tháng 2.

Giá xăng có thể chuyển hướng giảm trở lai do giá dầu giảm gần đây - Tuy nhiên, đây có thể là đợt tăng giá cuối cùng trong khoảng thời gian này tới do giá dầu thô thế giới (giá dầu WTI) đã giảm 12% trong hai tuần trước do những hi vọng về việc cắt giảm sản lượng của OPEC đã tan biến. Trước động thái hôm nay, theo ước tính của chúng tôi về giá bình quân 15 ngày, các doanh nghiệp đầu mối kinh doanh xăng dầu đang chịu mức lỗ rất nhỏ 85đ/l xăng A92 trong khi vẫn lãi nhẹ 92đ/l dầu diesel. Theo đó, sau điều chỉnh nhỏ và trái chiều hôm nay, cả lỗ và lãi của các doanh nghiệp đầu mối kinh doanh xăng dầu đều giảm về mức rất nhỏ.

(Nguồn Công ty chứng khoán HSC)

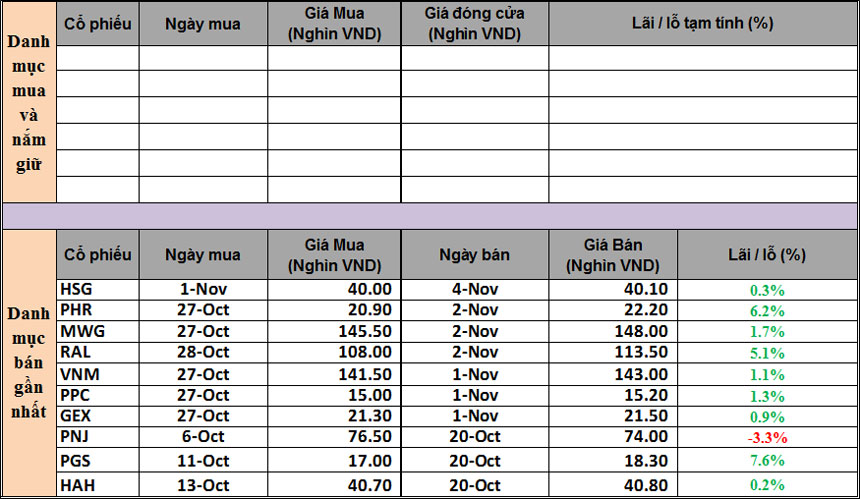

IV. Danh mục Dautuxuhuong.com đã thực hiện

Do thị trường chưa có nhiều khả quan, nên chúng tôi tiếp tục quan sát, và không đưa ra danh mục đã thực hiện

Cách sử dụng sản phẩm Đầu tư theo xu hướng và cập nhật các thông số chi tiết của cổ phiếu trong Danh mục mua và nắm giữ như điểm lực gom, điểm đà tăng, điểm thanh khoản, điểm cơ bản, điểm vốn hóa, các mức giá được phép mua cao nhất, mức giá dự kiến bán cao nhất, mức giá dự kiến cắt lỗ và khuyến nghị hành động ở phiên tiếp theo,… kính mời nhà đầu tư liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết và chuyên sâu nhất.

Email: [email protected]

Hotline/zalo/viber: 0986.307.486

Skype: Dautuxuhuong.com

Fanpage: https://www.facebook.com/dautuxuhuong

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/