I. Nhận định thị trường ngày 05/1/2017

1.1. Điểm nhấn giao dịch ngày 04/1/2017

VN-Index duy trì sắc xanh trong cả phiên nhưng sự hưng phấn trong phiên giao dịch trước đó không còn được duy trì và sắc xanh không còn được lan rộng ra nhiều mã cổ phiếu. Đầu phiên giao dịch buổi sáng, nhóm tài chính, ngân hàng và thép tiếp tục giao dịch sôi nổi tuy nhiên thanh khoản thấp khiến cho áp lực chốt lời tăng lên, giao dịch nhanh chóng trầm lắng. Thị trường đóng cửa tăng điểm cuối phiên chủ yếu nhờ nhóm cổ phiếu vốn hóa lớn như GAS, VIC, CTG, MSN, BVH trong khi độ rộng thị trường không thật sự tích cực. Kết phiên giao dịch, VN-Index tăng 2.69 điểm (+0.4%) và HNX-Index tăng 0.13 điểm (+0.16%). Thanh khoản phiên khớp lệnh liên tục tiếp tục duy trì ở mức thấp với 117 triệu cổ phiếu được trao tay tương đương giá trị giao dịch là gần 2074 tỷ

1.2. Nhận định thị trường

VN-index ngày 04/1/2017[/caption]

VN-index ngày 04/1/2017[/caption]

Mặc dù tăng điểm nhưng VN-Index đã cho thấy những dấu hiệu suy yếu ngắn hạn đầu tiên như độ rộng thị trường tiêu cực, thanh khoản thấp và nhóm cổ phiếu dẫn dắt suy yếu trong phiên. Ngoài ra, VN-Index cũng đang gặp khó ở ngưỡng kháng cự 675. Nhiều khả năng, VN-Index sẽ điều chỉnh trong phiên tiếp theo. Nhà đầu tư có thể tiếp tục chốt lãi và quan sát phản ứng của thị trường ở ngưỡng kháng cự cũng như vận động của dòng tiền.

II. Diễn biến các nhóm ngành và cổ phiếu chính

2.1. Các mã ngân hàng biến động trái chiều và tăng hôm nay với CTG & BID tăng dù VCB giảm. ACB & EIB tăng trong khi MBB giảm. STB giảm trần phiên thứ hai liên tiếp.

Tin cổ phiếu – Đến hiện tại, VCB ghi nhận khoản lợi nhuận chưa thực hiện từ sở hữu tại Vietnam Airlines – Vietcombank (VCB – Khả quan) hiện có khoản lãi sổ sách khá từ 1,83% cổ phần mà Ngân hàng nắm giữ tại Vietnam Airlines. Ngân hàng đã mua tổng cộng 22,4 triệu cổ phiếu Vietnam Airlines với giá 22.307đ/cp tại phiên đấu giá IPO với tổng chi phí là 499,7 tỷ đồng. Và hiện tại, Ngân hàng lãi sổ sách khoảng 508,3 tỷ đồng tính theo giá đóng cửa của cổ phiếu Vietnam Airlines hôm nay là 45.000đ/cp.

Cho năm 2016, HSC dự báo tăng trưởng LNTT là 26,7% - đạt 8.650 tỷ đồng.

1. Dự báo tăng trưởng tín dụng là 18%.

2. Dự báo tăng trưởng huy động là 16%.

3. Hệ số NIM tăng 0,12% lên 2,73%.

4. Theo đó, chúng tôi dự báo thu nhập lãi thuần sẽ tăng 21,5% đạt 18.809 tỷ đồng.

5. Chúng tôi giả định thu nhập ngoài lãi tăng 9,5% với lãi thuần HĐ dịch vụ tăng 18%, lãi thuần từ kinh doanh ngoại hối tăng 8% và mức thu hồi nợ xấu đã xử lý tương đương năm ngoái.

6. Do đó, chúng tôi dự báo tổng thu nhập hoạt động đạt 25.104 tỷ đồng (tăng trưởng 18,4%).

7. Chúng tôi ước tính chi phí hoạt động tăng 25,4% lên 10.414 tỷ đồng do chi phí lương thưởng tăng (tăng 25% so với năm 2015) do lợi nhuận phục hồi. Chúng tôi cũng giả định VCB sẽ mở thêm 6 chi nhánh mới và 20 phòng giao dịch mới trong năm 2016.

8. Chúng tôi dự báo chi phí dự phòng sẽ tương tự và là 6.040 tỷ đồng.

Với những giả định này, chúng tôi dự báo LNTT tăng trưởng 26,7% đạt 8.650 tỷ đồng theo đó EPS pha loãng là 1.921đ. BVPS là 14.102đ và P/B dự phóng 2016 là 2,62 lần.

Cho năm 2017, HSC dự báo LNTT tăng trưởng 30,9% - đạt 11.325 tỷ đồng. Dự báo của chúng tôi dựa trên những giả định sau;

1. Tăng trưởng tín dụng 20% do hệ số LDR vẫn thấp và tỷ lệ CAR tăng sau phát hành riêng lẻ.

2. Tăng trưởng huy động 18% để cải thiện hệ số LDR.

3. Tỷ lệ NIM tăng lên 2,75% với cho vay bán lẻ tăng trưởng mạnh 40-50%.

4. Thu nhập ngoài lãi tăng trưởng 2,7% với dự báo lãi thuần HĐ dịch vụ tăng trưởng 24% nhưng chúng tôi thận trọng dự báo các thu nhập khác sẽ giảm 13,5% so với năm 2016.

5. Chúng tôi ước tính chi phí hoạt động tăng 19,4% so với năm 2016.

6. Dự báo chi phí dự phòng sẽ giảm đáng kể 17% so với năm 2016 nhờ chất lượng tín dụng được cải thiện và tích cực trích lập dự phòng cho vay và trái phiếu VAMC trong năm 2016.

Theo đó, chúng tôi dự báo LNTT sẽ tăng trưởng 30,9% đạt 11.325 tỷ đồng theo đó EPS pha loãng là 1.978đ. BVPS là 16.997đ và P/B là 2,18 lần.

Quan điểm đầu tư – Lặp lại đánh giá Khả quan - VCB tiếp tục là lựa chọn hàng đầu của chúng tôi trong số các cổ phiếu ngân hàng với mảng kinh doanh chủ chốt mạnh nhờ lợi thế chi phí huy động thấp, chất lượng tài sản ưu việt và cấu trúc thu nhập tốt. Với khả năng chi phí dự phòng sẽ giảm trong thời gian tới, là điểm khác biệt so với các ngân hàng đã niêm yết khác, chúng tôi dự báo tăng trưởng LNTT thậm chí sẽ tăng tốc hơn nữa trong những năm tới. Và khác với các ngân hàng khác, VCB sẽ dễ dàng chuyển đổi theo yêu cầu của Basel 2 và cũng sẽ không bị ảnh hưởng đáng kể từ những điều chỉnh của Thông tư 36.

Giá cổ phiếu đã bắt đầu phục hồi do sau áp lực trong một vài tháng trước và biến động này có thể phần lớn là do tác động của giá cổ phiếu phát hành cho GIC để tăng vốn. Ở mức giá hiện tại, định giá vẫn khá cao với P/B dự phóng là 2,62 lần, tuy nhiên vẫn thấp hơn mức P/B đỉnh điểm 3,2 lần trong suốt đợt tăng của cổ phiếu trong năm ngoái.

Tin ngành – Bổ sung Sacombank và DongA Bank vào danh sách 5 ngân hàng có vấn đề cần xử lý – Tại buổi họp báo hôm nay, Phó Chánh Thanh tra Cơ quan Thanh tra Giám sát NHNN, ông Nguyễn Văn Hưng cho biết NHNN bổ sung Sacombank (STB; Bán ra) và Dong A Bank vào danh sách các ngân hàng cần có biện pháp xử lý trong năm 2017. Ba ngân hàng được nhận diện trước đó bao gồm Ngân hàng Xây dựng Việt Nam, Ngân hàng Đại Dương và Ngân hàng Dầu khí Toàn cầu đều được NHNN mua lại 0 đồng vào năm 2015. Ông cũng cho biết NHNN đã trình các phương án xử lý lên Bộ Chính trị để giải quyết những vấn đề ở cả 5 ngân hàng này nhưng không cung cấp bất kỳ chi tiết cụ thể nào.

Phương án xử lý có thể bao gồm hoạt động M&A trong tương lai – Trong khi chi tiết cụ thể và bản chất của các phương án đề xuất vẫn chưa được công bố, không loại trừ khả năng tiến hành các giao dịch M&A. Phát biểu tại cuộc họp các nhà tài trợ một vài tuần trước, Thủ tướng Chính phủ cho biết Ngân hàng Phát triển Châu Á (ADB) và một đối tác tư nhân của Việt Nam đang đàm phán về kế hoạch mua lại một ngân hàng yếu kém.

Cổ phiếu Sacombank đã giảm mạnh trong hai ngày qua có thể do tác động của câu chuyện này – Cổ phiếu Sacombank đã giảm sàn hôm qua và tiếp tục giảm hôm nay do câu chuyện này. Ngân hàng đang đối mặt với giai đoạn khó khăn trong giai đoạn 5-6 năm qua. Và dường như cần ít nhất một vài năm nữa với gánh nặng dự phòng trước khi có thể hoạt động bình thường trở lại.

Sacombank đã không công bố báo cáo kiểm toán kể từ cuối năm 2014 – Ngân hàng vẫn chưa công bố báo cáo kiểm toán cuối năm 2015 hay báo cáo 6 tháng đầu năm 2016. Và cũng không có thông tin cụ thể nào được đưa ra. Tuy nhiên, điều chắc chắn là Ngân hàng đang chịu gánh nặng lớn từ các khoản nợ xấu lớn, các khoản trái phiếu VAMC cộng với số dư lãi dự thu khổng lồ từ PNB mang sang sau sáp nhập. Do đó, có vẻ như phần lớn thu nhập hoạt động của STB đã bị khấu trừ bởi việc thoái lãi dự thu và trích lập các chi phí dự phòng lớn. Và xét về triển vọng tương lai, xu hướng này có thể sẽ tiếp tục trong vài năm nữa. Trong khi đó, không có thông tin rõ ràng về tình hình tài chính hiện tại và giá trị hợp lý của các tài sản đảm bảo (phần lớn là BĐS) của Ngân hàng.

NHNN hiện là cổ đông lớn nhất. Trong khi đó cổ phiếu hoán đổi từ thương vụ sáp nhập với PNB vẫn chưa được niêm yết – Sau sáp nhập, các cổ đông của PNB được nhận 300 triệu cổ phiếu STB với tỷ lệ hoán đổi là 1 cổ phiếu PNB = 0,75 cổ phiếu STB. Tuy nhiên, sổ cổ phiếu mới này vẫn chưa được niêm yết trên HSX do Ngân hàng chưa công bố được báo cáo kiểm toán. Cổ đông chính hiện tại là NHNN sau khi đã nhận chuyển giao toàn bộ quyền và nghĩa vụ cổ đông của ông Trầm Bê (sở hữu khoảng 9% cổ phần của STB sau sáp nhập theo báo cáo chính thức). Cổ đông lớn thứ hai là Ex - imbank, vẫn nắm 8,76% cổ phần của STB.

Eximbank có thể phải trích lập dự phòng đối với sở hữu tại Sa - combank – Eximbank nắm 8,76% cổ phần tại Sacombank, tương đương 158 triệu cổ phiếu được ghi nhận với giá trị sổ sách là khoảng 10.600đ/cp. Hiện tại, theo mức giá đóng cửa ngày cuối năm 2016 của cổ phiếu Sacombank là 9.450đ/cp, Eximbank đang trích lập dự phòng giảm giá 181 tỷ đồng. HSC hiện dự báo LNTT năm 2016 của Eximbank là khoảng 49,48 tỷ đồng (giảm 18,46% so với năm 2015). Tuy nhiên, nếu tính theo giá đóng cửa hôm nay của cổ phiếu STB là 8.200đ/cp, về lý thuyết Eximbank sẽ chịu khoản chi phí dự phòng theo giá thị trường (MTM) là 379 tỷ đồng.

Có vẻ quá trình tái cơ cấu ngành sẽ sôi động trở lại – Sau một năm 2016 khá trầm lắng, rõ ràng Chính phủ tỏ ra tích cực hơn trong xử lý các ngân hàng yếu kém khi đã một thời gian khá dài kể từ khi vấn đề nợ xấu xuất hiện, với nhiều năm các ngân hàng duy trì trích lập dự phòng và cũng nhiều ngân hàng bắt đầu trở lại hoạt động bình thường cũng như trong bối cảnh sẽ áp dụng Basel 2 đối với top 10 ngân hàng đầu ngành từ năm tới.

2.2. Các mã tài chính phi ngân hàng cũng biến động trái chiều với BVH & PVI tăng. Cổ phiếu chứng khoán ít biến động với HCM giảm trong khi SSI và VND đóng cửa tại tham chiếu.

2.3. Cổ phiếu ngành hàng tiêu dùng nhìn chung tăng với VNM & QNS tăng dù MSN giảm và KDC đóng cửa tại tham chiếu. SAB cũng đóng phiên đứng giá trong khi BHN giảm. FPT tăng; PNJ và MWG cũng tăng.

2.4. Cổ phiếu dầu khí tăng với GAS; PVD; PXS và PVS tăng.

2.5. Cổ phiếu ngành sản xuất biến động trái chiều và tăng với HSG và NKG tăng trong khi HPG đóng cửa tại tham chiếu. AAA; BMP; DRC; EVE; TCM và TMT đóng cửa tăng. DQC đóng cửa tại tham chiếu trong khi HHS; PAC; RAL và STK giảm.

2.6. Cổ phiếu BĐS và xây dựng biến động trái chiều và tăng với VIC và NVL tăng. BCI; CII; CTD; KBC; DIG; DXG; NLG và PC1 đều tăng. KDH đóng cửa tại tham chiếu và CTI; HBC; SJS và TDH giảm.

2.7. Cổ phiếu ngành nông nghiệp & thủy sản nhìn chung tăng với HAG; HNG; DPM; GTN; PAN; BFC và VHC tăng. BHS đóng cửa tại tham chiếu trong khi SBT và VFG giảm.

2.8. Cổ phiếu ngành dược phẩm biến động trái chiều với DHG & DMC tăng trong khi IMP giảm và TRA đóng cửa tại tham chiếu.

2.9. Cổ phiếu ngành dịch vụ tiện ích, logistics và vận tải biến động trái chiều với NT2 & PPC tăng trong khi VSH giảm. GMD và NCT đều giảm trong khi VSC tăng. ACV và HVN tăng khá. VNS giảm.

III. Tin vĩ mô

Tín dụng tại ngày 29/12 tăng 18,71% so với đầu năm. Đạt mục tiêu. Cung tiền M2 tăng 17,88% so với đầu năm trong khi đó huy động tăng 18,38% so với đầu năm.

Tín dụng năm 2016 đã tăng 18,71% ngay trước cuối năm – Hôm nay, NHNN công bố tại ngày 29/12, tín dụng đã tăng 18,71% so với đầu năm và nhìn chung sát với dự báo của HSC là tăng trưởng tín dụng năm 2016 ít nhất sẽ đạt mục tiêu chính thức là 18% mà NHNN đặt ra vào đầu năm. Mặc dù tăng trưởng tín dụng đã chậm lại trong Q3 với tốc độ tăng trưởng chỉ đạt 1,08%, tín dụng đã tăng tốc trở lại trong Q4 với tốc độ tăng trưởng bình quân 2,04%/tháng. Như thường lệ, tháng 12 là tháng cao điểm, với tín dụng tăng mạnh 3,41% so với tháng liền trước nhờ những yếu tố mang tính thời vụ.

Cung tiền M2 tăng 17,88% trong khi huy động cũng tăng 18,8%. Cung tiền M2 có vẻ đã tăng 17,88% so với đầu năm so với mức tăng 15,6% trong cùng kỳ năm ngoái. Tăng trưởng huy động đạt 18,38% so với mức 15,66% vào cuối năm 2015. Tương tự đối với tín dụng, trong tháng 12 cung tiền M2 cũng tăng mạnh 2,33% so với tháng liền trước. NHNN đã hào phóng bơm khoảng 90 nghìn tỷ đồng qua thị trường mở. Chúng tôi cho rằng quan điểm đẩy mạnh tăng trưởng cung tiền của NHNN trong năm 2016 là nỗ lực nhằm: (1) tăng khả năng đạt mục tiêu tăng trưởng GDP chính thức là 6,7%; (2) hỗ trợ Kho bạc nhà nước bằng cách đảm bảo các ngân hàng có đủ thanh khoản để mua trái phiếu; (3) giữ lãi suất ở mức thấp.

Tuy nhiên, chênh lệch thanh khoản giữa tăng trưởng cung tiền M2 và tăng trưởng tín dụng chuyển sang âm. Một yếu tố không khả quan trong công số số liệu gần đây là chênh lêch thanh khoản giữa tăng trưởng cung tiền M2 và tăng trưởng tín dụng đã âm. So với cùng kỳ, chênh lệch thanh khoản giữa tăng trưởng cung tiền M2 và tăng trưởng tín dụng đã đảo chiều và hiện âm 0,8%. Chênh lệch thanh khoản đã chuyển sang dương vào tháng 3/2016 và chỉ âm trở lại trong tháng 12. Chủ yếu do tăng trưởng tín dụng tăng tốc trong tháng 12 chứ không phải do do tăng trưởng cung tiền M2 chậm lại. Do đó, chênh lệch thanh khoản có thể chuyển sang dương trong tháng 1, vì vậy chúng tôi chưa đưa ra bất kỳ kết luận nào mặc dù chúng tôi vẫn cho rằng mức chênh lệch này sẽ thu hẹp trong một thời gian nhất định.

NHNN nhiều khả năng đặt mục tiêu tăng trưởng tín dụng cho năm 2017 là 18-20%. HSC tỏ ra thận trọng hơn một chút với mức dự báo là 16,9% - Cho năm 2017, chúng tôi cho rằng rủi ro lớn nhất đối với nền kinh tế trong nước là đồng USD mạnh lên; và thậm chí sẽ còn mạnh hơn nữa khi được hậu thuẫn bởi chính sách tài khóa nới lỏng tại Mỹ. Và lãi suất cũng sẽ tăng nhanh hơn do lạm phát tăng. Điều này sẽ càng gia tăng áp lực lên đồng tiền của các thị trường mới nổi như tiền đồng và theo đó dẫn đến (1) lãi suất trong nước tăng và (2) áp lực giảm tăng trưởng tín dụng và cung tiền.

Chúng tôi cho rằng khả năng xảy ra những rủi ro trên là ở mức vừa phải vì gói tài khóa khá do chính quyền mới tại Mỹ đưa ra là khá tham vọng và sẽ giảm bớt quy mô trước ảnh hưởng của phái diều hâu tại Capitol Hill. Mặc dù vậy chúng tôi cho rằng tác động của gói kích thích tài khóa này vẫn sẽ dẫn đến một số lo ngại đối với vấn đề lạm phát và lãi suất trong năm nay.

(Nguồn Công ty chứng khoán HSC)

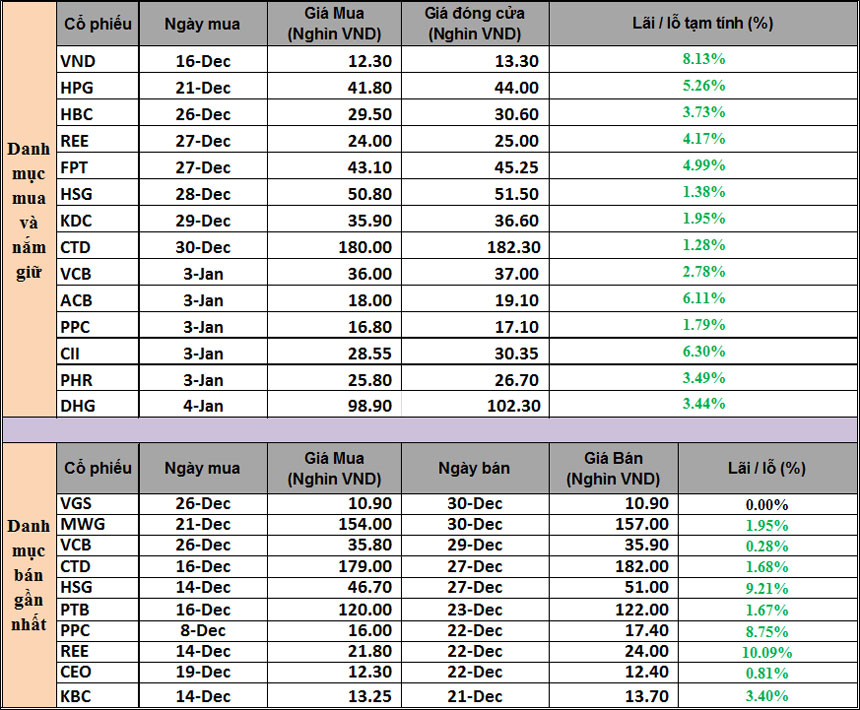

IV. Danh mục Dautuxuhuong.com đã thực hiện ngày 04/01/2017

Để biết cách sử dụng sản phẩm Đầu tư theo xu hướng và cập nhật các thông số chi tiết của cổ phiếu trong Danh mục mua và nắm giữ như điểm lực gom, điểm đà tăng, điểm thanh khoản, điểm cơ bản, điểm vốn hóa, các mức giá được phép mua cao nhất, mức giá dự kiến bán cao nhất, mức giá dự kiến cắt lỗ và khuyến nghị hành động ở phiên tiếp theo,… kính mời nhà đầu tư liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết và chuyên sâu nhất.

Email: [email protected]

Hotline/zalo/viber: 0986.307.486

Skype: Dautuxuhuong.com

Fanpage: https://www.facebook.com/dautuxuhuong

Đăng ký tham gia hội thảo tại đây

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/