I. Nhận định thị trường

1.1. Điểm nhấn giao dịch ngày 02/11/2016:

Tiếp diễn một phiên điều chỉnh mạnh sau khi chính thức mất xu hướng hỗ trợ trung hạn trong phiên trước đó. Chỉ số thị trường đã có lúc giảm sâu đến hơn 8 điểm, tiến sát vùng hỗ trợ thấp hơn 660 điểm. Toàn cảnh thị trường chìm trong sắc đỏ với phần đông sự điều chỉnh của các cổ phiếu trên thị trường và phần lớn nhóm cổ phiếu trụ suy yếu nhanh. Sự tích cực trở lại xảy ra ở nửa cuối phiên chiều với sự tăng giá của cổ phiếu lớn MWG, VIC và sau đó là sự hồi phục của cổ phiếu ROS, kéo lại gần 7 điểm cho thị trường vào cuối phiên giao dịch hôm nay. Thanh khoản lớn cũng xuất hiện trong quá trình điều chỉnh giảm của một số cổ phiếu vốn hóa lớn như KBC, HPG, HSG, HBC, HUT, FPT trong phiên hôm nay. Chốt phiên, thị trường hồi phục tại 667.63 điểm, tương ứng giảm thêm 3.77 điểm so với phiên trước. Tất cả các chỉ số thị trường duy trì hiệu suất âm, đà giảm mạnh xảy ra ở nhóm cổ phiếu vốn hóa nhỏ Smallcap và nhóm cổ phiếu vốn hóa lớn Largecap. Ghi nhận một phiên vận động tích cực trở lại của một số cổ phiếu nhóm ngành Dầu khí tuy nhiên phần đông các nhóm ngành thị trường vẫn trong tác động điều chỉnh.

1.2. Nhận định thị trường

Vnindex ngày 03/11/2016[/caption]

Vnindex ngày 03/11/2016[/caption]

Giai đoạn biến động bấp bênh kết thúc và xác nhận bởi sự suy giảm rõ ràng của toàn bộ chỉ số thị trường trong phiên hôm nay kèm theo sự gia tăng của giá trị thanh khoản giao dịch. Như nhận định của chúng tôi ở phiên trước đó, thị trường sẽ bước vào một xu hướng điều chỉnh và rủi ro có thể sẽ tăng cao trở lại trước sự mập mờ về xu hướng, cũng như tâm lý giao dịch kém hưng phấn kéo dài. Khuyến nghị nhà đầu tư tiếp tục đứng ngoài quan sát.

II. Nhận định các nhóm ngành

2.1. Các mã ngân hàng giảm với VCB; BID & CTG giảm. Trong khi đó, ACB; EIB; MBB và STB cũng giảm.

Tin doanh nghiệp: CTG đã công bố KQKD 9 tháng đầu năm. Triển vọng năm sau chỉ ở mức trung bình và vẫn còn tiềm ẩn một số rủi ro. Tiếp tục duy trì đánh giá Nắm giữ.

GHI NHẬN CHÍNH – KQKD 9 tháng 2016 khả quan hơn kỳ vọng với một số yếu tố căn bản được cải thiện chẳng hạn như hệ số LDR giảm còn tỷ lệ NIM đã chạm đáy. Về triển vọng cả năm, chúng tôi kỳ vọng thu nhập lãi thuần sẽ tăng tốt nhưng tỷ lệ NIM vẫn giảm nhẹ. Cho cả năm 2016, chúng tôi dự báo LNTT tăng trưởng 14,15% và tăng trưởng 16,3% cho năm sau. Tuy nhiên vẫn còn lo ngại về hệ số LDR thuần cao, hệ số CAR thấp và những vấn đề còn tồn tại khác. Và có thể ngân hàng sẽ phải trả cổ tức tiền mặt cho năm nay và năm sau. Trong khi đó việc sáp nhập với PG Bank có thể sẽ tiếp tục bị trì hoãn. Và ngân hàng sẽ phải giải quyết vấn đề tăng vốn trong 12 tháng tới.

HÀNH ĐỘNG – Tiếp tục duy trì đánh giá Nắm giữ. Định giá đã rẻ hơn với P/B dự phóng là 1,08 lần. Tuy nhiên cần lưu ý những rủi ro liên quan đến các vấn đề tồn tại từ trước đây. Hiện room đã gần đây với tỷ lệ sở hữu của NĐTNN 29,9%.

2.2. Các mã tài chính phi ngân hàng nhìn hcung giảm với BVH giảm dù PVI tăng. Cổ phiếu chứng khoán giảm dẫn đầu là SSI; HCM và VND.

2.3. Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM tăng trong khi KDC & MSN giảm. FPT giảm. PNJ và MWG tăng.

2.4. Cổ phiếu dầu khí biến động trái chiếu với GAS & PXS giảm trong khi PVS và PVD tăng.

2.5. Cổ phiếu ngành sản xuất biến động trái chiều và giảm với HPG & HSG giảm dù NKG tăng. BMP; CSM; DQC; EVE; HHS; PAC; RAL; TCM và TMT giảm. DRC tăng trong khi STK đóng cửa tại tham chiếu

Tin ngành – Tiêu thụ xi măng trong 10 tháng đầu năm tăng 5,3% so với cùng kỳ - Bộ Xây dựng công bố tiêu thụ xi măng tháng 10 tăng 3,66% so với tháng liền trước đạt 6,79 triệu tấn.

Trong khi đó cho 10 tháng đầu năm, tiêu thụ xi măng tăng đạt 62,12 triệu tấn (tăng 5,3% so với cùng kỳ), trong đó 49,17 triệu tấn là tiêu thụ trong nước, tăng 7,8% so với cùng kỳ và 12,95 triệu tấn là xuất khẩu, giảm 3% so với cùng kỳ.

2.6. Cổ phiếu BĐS biến động trái chiều với VIC; NLG và CTI đóng phiên tăng trong khi BCI & KDH đóng cửa tại tham chiếu. CII; CTD; DIG; DXG; HBC; KBC và SJS đều giảm.

Tin doanh nghiệp – DXG mua cổ phần của một công ty đầu tư BĐS tại Quận 9 – DXG (Khả quan) công bố Nghị quyết HĐQT thông qua mua toàn bộ cổ phần của CTCP Đầu tư Dầu khí Thăng Long để nhận quyền phát triển Dự án Khu nhà ở Chung cư tại phường Phước Long B, Quận 9. Tổng giá trị mua cổ phần ước tính là khoảng 563,7 tỷ đồng. Như chúng tôi được biết, dự án này có diện tích 6,15ha dự kiến phát triển thành 12 tòa chung cư với tổng vốn đầu tư là 2.174 tỷ đồng. Dự án đã được phê duyệt quy hoạch 1/500. DXG dự kiến sử dụng một phần vốn huy động mới từ phát hành quyền mua gần đây để tài trợ cho thương vụ mua lại cổ phần này.

Tin cổ phiếu – KBC triển khai kế hoạch phát hành trái phiếu chuyển đổi và phát hành cổ phiếu trả cổ tức trong Q4 – KBC (Khả quan) đã chính thức công bố triển khai kế hoạch phát hành 1.200 tỷ trái phiếu chuyển đổi và trả cổ phiếu bằng cổ tức. Chúng tôi vẫn đang tiếp tục cập nhật thông tin chi tiết về trái phiếu chuyển đổi như lãi suất coupon và thời gian chuyển đổi. Giá cổ phiếu giảm sàn hôm nay nhiều khả năng phản ánh tâm lý chốt lời của thị trường cùng với lo ngại về rủi ro pha loãng của đợt phát hành.

Công ty dự kiến hoàn tất cả kế hoạch phát hành trái phiếu chuyển đổi và trả cổ tức bằng cổ phiếu trong Q4/2016. Thời gian phát hành cổ phiếu trả cổ tức vẫn chưa được xác định cụ thể; nhưng dự kiến sẽ được thực hiện ngay sau khi hoàn tất phát hành trái phiếu chuyển đổi. Cổ đông KBC đã thông qua kế hoạch tăng vốn bao gồm cả phát hành cổ phiếu và trái phiếu chuyển đổi, cụ thể như sau:

Phát hành 1.200 trái phiếu chuyển đổi không có tài sản đảm bảo với tổng giá trị 1.200 tỷ đồng và giá chuyển đổi không thấp hơn 17.000đ. Trái phiếu chuyển đổi có kỳ hạn 3 năm với lãi suất chưa xác định cụ thể.

Phát hành 50 triệu cổ phiếu cho dưới 100 cổ đông với giá không thấp hơn 15.000đ. Hiện vẫn chưa có thông tin cụ thể về kế hoạch phát hành riêng lẻ này và chúng tôi chỉ đề cập qua. Nhiều khả năng kế hoạch phát hành riêng lẻ sẽ được hoãn tới thời điểm phù hợp hơn.

Phát hành cổ phiếu trả cổ tức, tương đương 94 triệu cổ phiếu (bằng 19,7% số lượng cổ phiếu lưu hành) với giá trị là 940 tỷ đồng sẽ được phát hành thêm từ nguồn lợi nhuận để lại của 2015;

Số lượng cổ phiếu lưu hành tăng 35% sau các kế hoạch phát hành – Sau khi cổ tức được trả và trái phiếu được chuyển đổi, số lượng cổ phiếu lưu hành sẽ tăng 35% so với mức 469,76 triệu đơn vị hiện tại. Sau 9 tháng đầu năm, KBC đã hoàn thành 54% kế hoạch doanh thu và 74% kế hoạch lợi nhuận của kịch bản đầu tiên.

Tại ĐHCĐTN 2015, KBC đã đặt kế hoạch kinh doanh cho năm nay dựa trên 2 kịch bản ghi nhận doanh thu như sau;

Trong kịch bản thứ nhất, công ty giả định doanh thu năm 2016 có thể đạt 2.900 tỷ đồng (tăng trưởng 102%) và LNST đạt 850 tỷ đồng (tăng trưởng 41%).

Trong kịch bản thứ hai, công ty giả định doanh thu năm 2016 đạt 1.900 tỷ đồng (tăng trưởng 32%) và LNST đạt 630 tỷ đồng (tăng trưởng 4,6%).

Chúng tôi cho rằng KBC sẽ đạt kế hoạch LNST là 850 tỷ đồng; theo đó EPS đạt 1.341đ; P/E dự phóng là 11,8 lần.

HSC dự báo LNST năm 2016 sẽ tăng trưởng 105% - Chúng tôi dự báo doanh thu năm 2016 đạt 2.948 tỷ đồng (tăng trưởng 105%) và LNST đạt 853 tỷ đồng (tăng trưởng 42%). Dự báo của chúng tôi dựa trên những giả định sau:

(1) Chúng tôi ước tính doanh thu từ cho thuê đất KCN sẽ đạt 2.848 tỷ đồng (tăng trưởng 147%). Cụ thể, KBC sẽ ghi nhận 1.589 tỷ đồng doanh thu từ KCN Tràng Duệ (tăng 130%) và 139 tỷ đồng từ KCN Tân Phú Trung (giảm 55%). Chúng tôi cho rằng doanh thu từ KCN Quang Châu tăng mạnh đạt 400 tỷ đồng (năm ngoái công ty không có doanh thu ghi nhận từ KCN này) với giả định là công ty có thể giao 30ha trong số 202ha đã cho thuê vì hiện tốc độ giải phóng mặt bằng và xây cơ sở hạ tầng tại KCN Quang Châu đang diễn ra chậm hơn một chút so với kỳ vọng của chúng tôi.

(2) Chúng tôi giả định KBC sẽ ghi nhận doanh thu từ bán 2,5ha các lô đất nền tại dự án khu đô thị Phúc Ninh với giá trị là 500 tỷ đồng trong 6 tháng cuối năm 2016. Công ty cũng đã ghi nhận 219 tỷ đồng từ bán khu nhà ở cho công nhân tại KCN Quế Võ trong giai đoạn 6 tháng đầu năm.

(3) Về các mảng khác, chúng tôi được biết công ty đang xây dựng 4 nhà xưởng cho thuê với giá trị đầu tư xấp xỉ 140 tỷ đồng tại KCN Quế Võ. Hiện các nhà xưởng này vẫn đang được xây dựng nên chúng tôi cho rằng công ty sẽ chưa thể cho thuê trong năm nay. Tuy nhiên chúng tôi cho rằng doanh thu từ mảng này sẽ tăng trở lại và đạt 10,4 tỷ đồng (tăng 28%) nhờ nhu cầu thuê nhà xưởng vẫn tiếp tục tăng.

(4) Cuối cùng chúng tôi dự báo doanh thu dịch vụ đi kèm sẽ tăng trưởng 23% và đạt 89,5 tỷ đồng.

Dựa trên những giả định trên, chúng tôi dự phóng EPS pha loãng đạt 1.341đ (tăng 5%); theo đó P/E pha loãng là 11,8 lần.

Chúng tôi dự báo LNST sẽ tăng trưởng 36% trong năm 2017 – Cho năm sau, chúng tôi kỳ vọng doanh thu đạt 4,2 nghìn tỷ đồng (tăng trưởng 43%) và LNST đạt 1,16 nghìn tỷ đồng (tăng trưởng 36%) dựa trên những giả định sau:

(1) Doanh thu từ cho thuê đất KCN đạt 2,98 nghìn tỷ đồng (tăng 40%). Ngoài ra doanh thu bán đất KDC là 860 tỷ đồng (tăng 19,6%); doanh thu bán nhà xưởng là 245 tỷ đồng (trong năm 2016 dự kiến không có doanh thu từ mảng này); doanh thu cho thuê nhà xưởng là 13,5 tỷ đồng (tăng 30%); doanh thu dịch vụ đi kèm là 116 tỷ đồng (tăng 30%);

(2) Tỷ suất lợi nhuận gộp chung đạt khoảng 50-55%.

(3) Lỗ tài chính thuần là 120 tỷ đồng.

(4) Chi phí bán hàng & quản lý tăng 20% lên 168 tỷ đồng do đẩy mạnh các hoạt động bán hàng tại KCN và khu đô thị.

Theo đó dự phóng EPS pha loãng năm 2017 là 1.886đ; P/E pha loãng là 8,3 lần.

Quan điểm đầu tư – Lặp lại đánh giá KHẢ QUAN. NAV của KBC hiện tại là 19.200đ/cp và ước đạt 24.000đ/cp sau khi hoàn thành 600ha của KCN Tràng Duệ - Giai đoạn 3. Giá cổ phiếu KBC đã tăng rất mạnh kể từ đầu năm. Thực tế, giá cổ phiếu đã tăng 24% so với đầu năm và 47% so với mức thấp 12 tháng. Vì vậy, sau khi vượt mức giá cao nhất 12 tháng là 19.400đ/cp vào ngày 29/9, cổ phiếu đã giảm sàn hôm nay phản ánh tâm lý chốt lời của nhà NĐT trong nước cùng với lo ngại về tác động pha loãng cổ phiếu từ đợt phát hành.

2.7. Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiếu và giảm với HAG; HNG; SBT; DPM và GTN giảm. BFC; BHS; PAN; VFG và VHC đều đóng cửa tại tham chiếu.

2.8. Cổ phiếu dược phẩm cũng biến động trái chiều và giảm với DHG; DMC và TRA giảm. Tuy vậy, IMP tăng.

2.9. Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 đóng phiên tăng trong khi PPC giảm và VSH đóng cửa tại tham chiếu. NCT tăng trong khi GMD giảm và VSC đóng cửa tại tham chiếu. VNS tăng.

III. Tin Vĩ mô

3.1. Báo cáo việc làm hàng tháng tại Mỹ của ADP cho thấy số lượng việc làm mới được tạo ra trong tháng 10 trong khu vực tư nhân là 147.000 việc làm. Số liệu công bố thấp hơn một chút so với dự báo của thị trường là 165.000 việc làm mới được tạo ra. Tuy nhiên số liệu tháng 9 cũng được điều chỉnh lên 202.000 việc làm mới được tạo ra từ 154.000 việc làm công bố trước đó. Điểm quan trọng ở đây là, báo cáo này thường được công bố ngay trước bảng lương phi nông nghiệp (bao gồm cả số liệu việc làm khu vực công). Cho dù vậy báo cáo trên của ADP vẫn là chỉ báo hữu ích đối với số liệu toàn diện hơn trên bảng lương phi nông nghiệp.

3.2. Tuyên bố sau cuộc họp của Fed không có gì bất ngờ trong đó cho biết cơ sở để nâng lãi suất “tiếp tục được củng cố” (theo truyền thông). Tuyên bố cũng chỉ ra lạm phát đã gia tăng kể từ đầu năm. Tiếp theo tuyên bố đề cập đến sự cải thiện tiền công và tiền lương lao động. Đây là động thái điển hình chuẩn bị tâm lý trước cho thị trường về những gì sẽ diễn ra trong tương lai.

Khả năng Fed nâng lãi suất trong tháng 12 do Bloomberg khảo sát các NĐT đã tăng lên 78% từ 68% trước đó. Báo cáo việc làm tháng 10 sẽ được công bố ngày mai có lẽ là “mảng ghép cuối cùng” và trừ khi số liệu thực sự kém khả quan (chẳng hạn như số lượng việc làm mới được tạo ra dưới 100.000 việc làm), nếu không có thể kỳ vọng Fed sẽ nâng lãi suất vào tháng 12.

3.3. Thu ngân sách 10 tháng đầu năm tăng 6,1% so với cùng kỳ - Theo Bộ Tài chính, tổng thu ngân sách 10 tháng đầu năm 2016 đạt 821 nghìn tỷ đồng, bằng 80,9% mục tiêu cả năm và tăng 6,1% so với cùng kỳ. Như vậy còn 20% mục tiêu sẽ dồn cho 2 tháng cuối năm.

• Thu thuế từ dầu thô là 32,46 nghìn tỷ đồng, bằng 59,6% mục tiêu cả năm và giảm 42,4% so với cùng kỳ

• Thu thuế từ hoạt động xuất nhập khẩu đạt 122,26 nghìn tỷ đồng, bằng 71,1% mục tiêu cả năm và giảm 4,3% so với cùng kỳ.

• Thu nội địa (không tín thu từ dầu thô) là 663 nghìn tỷ đồng, bằng 84,5% mục tiêu cả năm và tăng 13,3% so với cùng kỳ.

Thu từ dầu thô và từ hoạt động xuất nhập khẩu trong 10 tháng đầu năm 2016 giảm do (1) giá dầu giảm: giá dầu bình quân 10 tháng đầu năm là 42,7USD/thùng, thấp hơn 17,3USD/thùng; tương đương 28,8% so với dự toán của Bộ Tài chính (2) kim ngạch xuất khẩu các sản phẩm hóa dầu giảm 33% so với cùng kỳ và (3) ảnh hưởng giảm thuế quan từ các hiệp định FTA ký kết gần đây.

Thu từ khu vực tư nhân tăng là một điểm sáng nhờ thuế thu từ khu vực sản xuất tăng – thu thuế từ các công ty tư nhân trong nước và FDI tăng lần lượt là 19,6% và 16% so với cùng kỳ. Trong khi đó thu thuế từ DNNN giảm 1,8% so với cùng kỳ, chủ yếu là do các DNNN trong lĩnh vực khai khoáng, dầu khí và thủy điện gặp khó khăn.

Thu từ hải quan đạt xấp xỉ kế hoạch – Tổng cục Hải quan đặt mục tiêu thu 276 nghìn tỷ đồng cho ngân sách trong năm nay; vượt 2,2% so với chỉ tiêu đề ra. Trong 10 tháng đầu năm, Tổng cục Hải quan thu được 215,76 nghìn tỷ đồng thuế cho ngân sách, tăng 3,34% so với cùng kỳ và bằng 79,9% kế hoạch năm.

Chi ngân sách tăng 6,9% so với cùng kỳ - cao hơn một chút so với thu ngân sách – tổng chi ngân sách ước đạt 980,5 nghìn tỷ đồng; bằng 77% chỉ tiêu cả năm và tăng 6,9% so với cùng kỳ. Trong đó:

Chi cho đầu tư phát triển là 163,2 nghìn tỷ đồng, bằng 64% kế hoạch năm và tăng 19,1% so với cùng kỳ. Chi cho đầu tư phát triển trong tháng 10 bằng 14,9% tổng 10 tháng đầu năm do các bộ ngành và chính quyền địa phương đẩy mạnh giải ngân theo Nghị quyết 60/NQ-CP vào tháng 7 nhằm đạt kế hoạch năm;

Chính phủ chi 130,84 nghìn tỷ đồng trả nợ trong nước và nước ngoài, tăng 2,8% so với cùng kỳ và bằng khoảng 84,4% kế hoạch năm.

Thâm hụt ngân sách 10 tháng đầu năm tương đương 62,8% kế hoạch cả năm – Thâm hụt ngân sách 10 tháng đầu năm 2016 là 159,5 nghìn tỷ đồng (tương đương 7,15 tỷ USD), chỉ bằng 62,8% kế hoạch cả năm. Trong 10 tháng đầu năm 2015, mức thâm hụt ngân sách là 157,9 nghìn tỷ đồng. Theo đó, chúng tôi hiện dự báo đến cuối năm thâm hụt ngân sách sẽ là 254 nghìn tỷ đồng, tăng 0,78% so với năm 2015 và tương đương 5,7% GDP danh nghĩa.

Tìm kiếm nguồn thu ngân sách mới – Trong tương lai, chúng tôi nhận thấy kế hoạch (1) bán tài sản nhà nước với giá trị 20-30 tỷ USD từ năm 2016-2020 và có thể (2) áp dụng một số hình thức thuế tài sản đã được thảo luận gần đây và có vẻ đây là phương án khả thi nhất để thu hẹp ngân sách nhà nước trong những năm tới. Trong hiện tại, cổ phần hóa các DNNN và thoái vốn tại các DNNN lớn như VNM và Habeco có thể hỗ trợ nguồn thu thuế trong năm 2016. Và tương tự với năm sau khi tiến hành thoái vốn tại Sabeco.

Do các nguồn thu ngân sách hiện tại đang chịu áp lực – Tình hình thu thuế khá căng thẳng do giảm thu ngân sách từ ngành dầu khí và ảnh hưởng của hoạt động thương mại và thuế quan thấp hơn. Và mặc dù giả định trước đó cho rằng đây là xu hướng ngắn hạn, hiện tại chính phủ đã nhận ra đây thực tế là vấn đề trung đến dài hạn.

Những thách thức trung hạn đến nguồn thu ngân sách có thể là do:

• Các dòng thu ngân sách đang chịu áp lực do; (i) thu thuế từ các hoạt động xuất-nhập khẩu giảm do ảnh hưởng từ ba FTA mới gần đây; (ii) nguồn thu từ dầu khí sẽ vẫn dưới mức bình quân dài hạn trong một thời gian nữa. Tình hình hiện tại sẽ không thể nhanh chóng thay đổi do nền kinh tế toàn cần cần phục hồi trước.

• Triển vọng tăng trưởng GDP thấp hơn kỳ vọng, có thể là 6,1-6,3% theo dự báo chung gần đây, theo đó, tỷ lệ thâm hụt ngân sách và nợ công/GDP sẽ tăng. Và mặc dù mục tiêu tăng trưởng GDP cho năm tới vẫn là 6,7%, chúng tôi cho rằng mục tiêu này là khá tham vọng.

Mặc dù tăng nhanh từ 50% GDP trong năm 2011 lên ước tính 62,2% GDP vào cuối năm 2015, xu hướng tăng của nợ công sẽ không kéo dài do mức trần chính thức đối với tỷ lệ nợ công/GDP mà Quốc hội đề ra là 65%. Do đó, cần tìm kiếm những nguồn thu ngân sách mới.

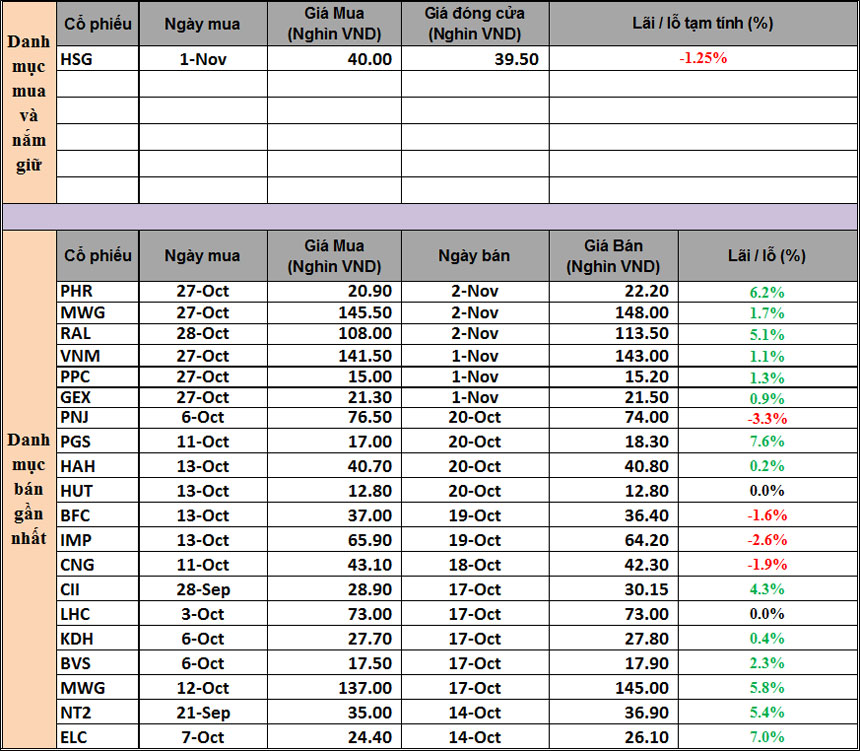

IV. Danh mục Dautuxuhuong.com đã thực hiện

Cách sử dụng sản phẩm Đầu tư theo xu hướng và cập nhật các thông số chi tiết của cổ phiếu trong Danh mục mua và nắm giữ như điểm lực gom, điểm đà tăng, điểm thanh khoản, điểm cơ bản, điểm vốn hóa, các mức giá được phép mua cao nhất, mức giá dự kiến bán cao nhất, mức giá dự kiến cắt lỗ và khuyến nghị hành động ở phiên tiếp theo,… kính mời nhà đầu tư liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết và chuyên sâu nhất.

Email: [email protected]

Hotline/zalo/viber: 0986307486

Skype: Dautuxuhuong.com

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0986.307.486 hoặc 0985.879.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/