Điểm qua tình hình hoạt động sản xuất kinh doanh quý 1/2018 của DXG có những điểm đáng chú ý sau

I. Về Kết quả hoạt động sản xuất kinh doanh

Theo báo cáo tài chính Quý 1/2018, so với cùng kỳ quý 1/2017, Do hạch toán dự án Opal Riverside do DXG làm chủ đầu tư nên Doanh thu có sự tăng trưởng mạnh mẽ đạt 1183 tỷ đồng, tăng trưởng gần 102%. Trong kỳ do giá vốn hàng bán tăng cao hơn nên Biên lợi nhuận thấp hơn cùng kỳ nhưng vẫn ở mức tương đối cao và đạt 42,44%%. Mặc dù doanh thu tăng cao nhưng DXG vẫn kiểm soát tốt các chi phí bán hàng và quản lý doanh nghiệp. TỶ lệ các chi phí này chỉ chiểm khoảng 13% so với doanh thu và thấp hơn nhiều so với cùng kỳ. Cùng với đó, trong kỳ DXG phát sinh doanh thu tài chính do chuyển nhượng khoản đầu tư đầu tư tại dự án Sài Đồng giúp thu nhập tài chính đạt gần 165 tỷ đồng, tăng mạnh so với cùng kỳ. Kết quả cuối cùng, lợi nhuận sau thuế cổ đông công ty mẹ đạt 318,51 tỷ đồng, tăng trưởng 110,11% so với quý 1/2017.

Hình 1. Kết quả kinh doanh của DXG qua các quý

II. Hiệu quả kinh doanh

DXG có hiệu quả kinh doanh thuộc TOP cao trong số các công ty phát triển bất động sản và dịch vụ môi giới. Lũy kế 04 quý ÉP đạt 3029 đồng/CP. ROE ở mức 20,24% và Hiệu quả vốn đầu tư tài sản sinh lợi chính ở mức 38,08%. DXG đạt tiêu chuẩn mã cơ bản tốt của hệ thống IFT

Hình 2. Hiệu quả hoạt động của DXG

III. Cơ cấu tài chính và dòng tiền

Nhìn vào cơ cấu tài sản của DXG chúng tôi phát hiện ra khá nhiều điều thú vị:

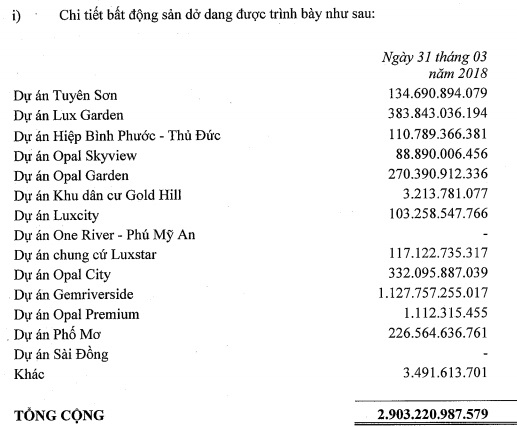

Lượng tiền mặt+ gửi ngân hàng đạt 1525,72 tỷ đồng, chiếm 14,2% tổng tài sản. Lượng hàng tồn kho đang ở mức gần như cao nhất lịch sử đạt gần 3084,08 tỷ đồng, tăng trưởng 248,58% so với cùng kỳ. Theo tìm hiểu của chúng tôi, lượng hàng tồn kho này chủ yếu tập trung vào các dự án DXG đang thực hiện như Gem Riverside, Opal Skyview, ... Chi tiết một số dự án như sau:

Khi các dự án này hạch toán, DXG sẽ thu được lợi nhuận khá lớn. Chính vì vậy, Các dự án này sẽ là động lực thúc đẩy tăng trưởng của DXG trong tương lai.

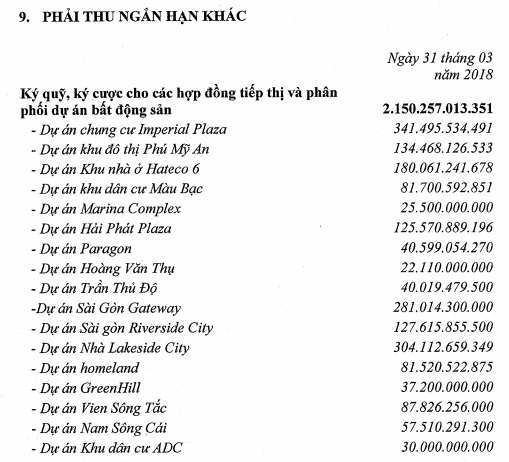

Tổng phải thu trong kỳ của DXG đạt 4421,6 tỷ đồng, chiếm một tỷ lệ khá lớn hơn 40% trong tài sản của doanh nghiệp. Tuy nhiên, tìm hiểu kỹ, đây chính là các khoản doanh nghiệp ký quỹ, ký cược để phân phối các dự án bất động sản, chi tiết như sau:

Thị trường bất động sản vẫn diễn ra sôi động, vì vậy nhứng khoản phải thu này cũng chưa phải đáng lo lắng và chúng tôi đánh giá nó còn là động lực thúc đẩy mảng môi giới của DXG.

Về dòng tiền hoạt động chính của DXG. Tổng phải thu và hàng tồn kho của DXG trong quý 1/2018 tăng khoảng 662 tỷ đồng so với quý liền kề. Nhưng DXG cũng thực hiện chiếm dụng khá tốt, Nợ chiếm dụng tăng thêm 459 tỷ đồng, chủ yếu là chiếm dụng ngắn hạn do người mua trả trước ở các dự án bất động sản mà công ty đang thực hiện.

Cùng với kết quả kinh doanh tăng trưởng cao, nên dòng tiền của DXG dương trong kỳ. Đây là điểm sáng của DXG, khi các kỳ trước, dòng tiền hoạt động của doanh nghiệp luôn âm.

IV. Một số điểm nhấn đầu tư khác

- DXG là một trong những doanh nghiệp dẫn đầu trong lĩnh vực môi giới BĐS ở phân khúc trung cấp và bình dân với thị phần năm 2017 là 29,1%. Với 15 năm kinh nghiệm và thương hiệu mạnh trong mảng môi giới BĐS, DXG đã nâng được doanh số tiêu thụ sản phẩm từ khoảng 4.000 sản phẩm năm 2013 lên khoảng 22.000 sản phẩm vào năm 2017. Hệ thống phân phối của DXG được thực hiện qua 3 kênh chính gồm 2.000 nhân viên bán hàng tại 48 sàn giao dịch BĐS trên toàn quốc cộng với 8.000 cộng tác viên và 200 sàn liên kết. DXG cũng phát triển mảng đầu tư thứ cấp có phí môi giới cao hơn dịch vụ môi giới, ở mức khoảng 15-17%.

Sản phẩm tại các dự án BĐS của DXG tập trung vào phân khúc bình dân và trung cấp với giá bán từ 20-30 triệu đồng/m2. Quy mô dự án của DXG nhỏ hơn của đối thủ cạnh tranh như Novaland và Vingroup với số căn từ 500-1.000 căn (dự án Gem Riverside là một bước tiến về quy mô dự án của DXG) và vị trí gần những nơi có cơ sở hạ tầng đang xây dựng và dễ đi vào khu trung tâm.

- Tiếp tục mở rộng quỹ đất để phát triển dự án trong trung và dài hạn – Trong năm 2017, công ty đã mua 4 dự án mới gồm Gem Riverview (2,9 ha tại Thủ Đức), Opal Ocean View (185 ha tại Quảng Nam), Sài Đồng Complex (1 ha tại Hà Nội) và Nha Trang Golf Resort (172 ha tại Nha Trang). Đến hiện tại, tổng quỹ đất của công ty đạt 399 ha gồm 38 ha tại TPHCM với 14 dự án trong danh mục, chủ yếu là tại Thủ Đức, Quận 7 và Quận 2 và 361 ha tại các tỉnh khác.

- Trong năm 2018, công ty sẽ tiếp tục mở rộng quỹ đất thông qua mua thêm dự án tại vị trí đắc địa với đất sạch, thủ tục pháp lý đã hoàn tất để phục vụ cho chiến lược trung dài hạn. Công ty đặt mục tiêu đến cuối năm 2022 xây dựng được quỹ đất tổng cộng 2.000 ha với tổng diện tích sàn là 20 triệu m2. Hiện công ty tập trung hơn vào các dự án quy mô trung bình với diện tích khoảng 5-20 ha tại TP HCM thay vì các dự án nhỏ như trước đây.

Kết luận: DXG có triển vọng tăng trưởng khá tốt, Lợi nhuận sau thuế có thể tăng trưởng 50% so với năm 2017, EPS lũy kế cuối năm 2018 có thể đạt 3600 đồng/CP, với PE ở mức 11, Mục tiêu DXG trong khoảng 1 năm là 39600 đồng/CP.

Trên đây là giá của DXG theo các yếu tố cơ bản, còn về thời điểm mua bán phụ thuộc nhiều yếu tố, nhà đầu tư hãy liên hệ với chúng tôi để được tư vấn chi tiết.

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0985.839.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/