Một trong những báo cáo quan trọng trong BCTC đó là bảng cân đối kế toán, trình bày toàn bộ tài sản mà doanh nghiệp sở hữu và nguồn vốn để hình thành nên tài sản đó.

1. Tổng quan bảng cân đối kế toán

Để hiểu về bảng cân đối kế toán, chúng tôi lấy một ví dụ sau:

Bạn muốn thành lập một quán bán phở, đầu tiên bạn phải có vốn. Vốn này có thể là vốn bạn bỏ ra hoặc vay mượn. Sau khi có vốn, bạn mới bắt đầu đi thuê địa điểm, mua sắm các tài sản như bàn ghế, dụng cụ nấu phở, các nguyên vật liệu để làm phở và một ít tiền mặt để phục vụ các nhu cầu phát sinh.

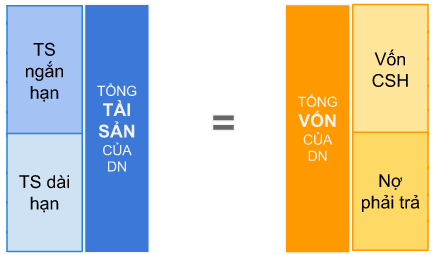

Bảng ghi lại các tài sản và các nguồn vốn gọi là bảng cân đối kế toán. được chỉ ra như sơ đồ dưới đây.

Hình 1. Các thành phần của bảng cân đối kế toán

Theo sơ đồ trên, một bảng cân đối kế toán gồm 2 phần là tài sản và nguồn vốn

1.1. Tài sản: Bao gồm tất cả những thứ, nguồn lực mà doanh nghiệp sở hữu. Trên bảng cân đối kế toán, tài sản gồm có ngắn hạn và dài hạn.

- Tài sản ngắn hạn: là các tài sản được sử dụng trong vòng khoảng một năm, ví dụ như hàng tồn kho, tiền mặt, các khoản phải thu ngắn hạn của khách hàng,...

- Tài sản dài hạn là tài sản được sử dụng trong nhiều năm ví dụ như tài sản cố định, các khoảng phải thu dài hạn,...

1.2. Nguồn vốn: Chính là nguồn để hình thành nên các tải sản trên, Nguồn vốn có thể bao gồm vốn chủ sở hữu (vốn thuộc về những người sở hữu công ty), hoặc vốn vay (vay ngân hàng, vay đối tác,...)

2. Có thể tìm thấy Báo cáo tài chính ở đâu

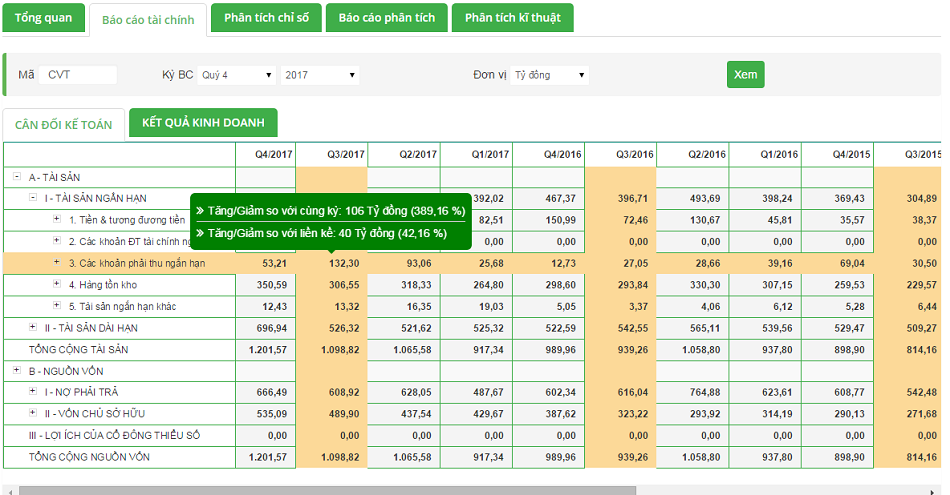

Có nhiều trang cung cấp báo cáo tài chính. Nhưng chúng tôi khuyên các bạn nên sử dụng BCTC của chúng tôi. Các khoản mục được trình bày rõ ràng. và giúp nhà đầu tư nhanh chóng so sánh được biến động tài sản, nguồn vốn qua các kỳ khác nhau:

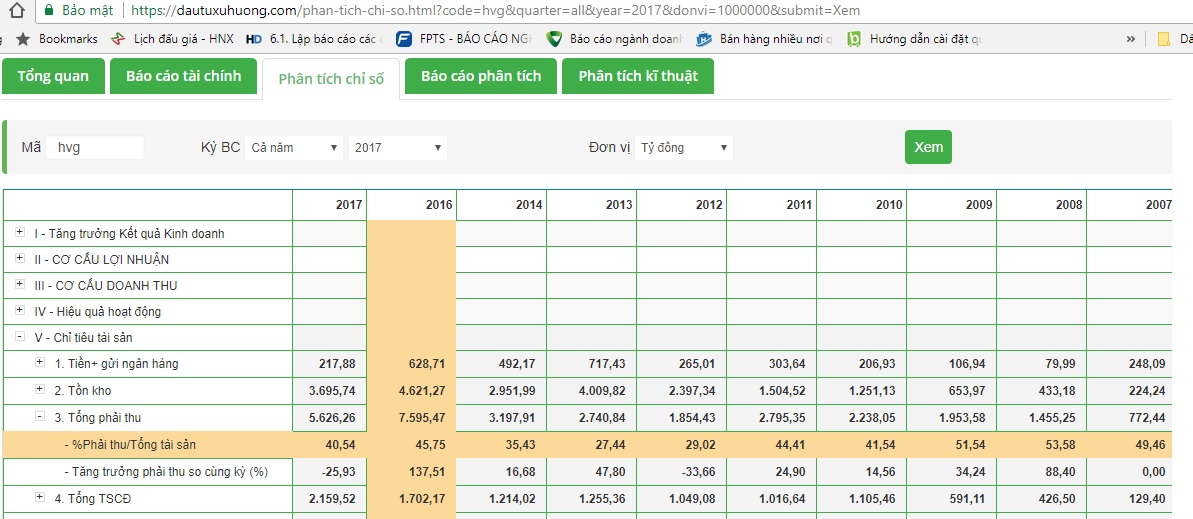

Hình 2. bảng cân đối kế toán CVT

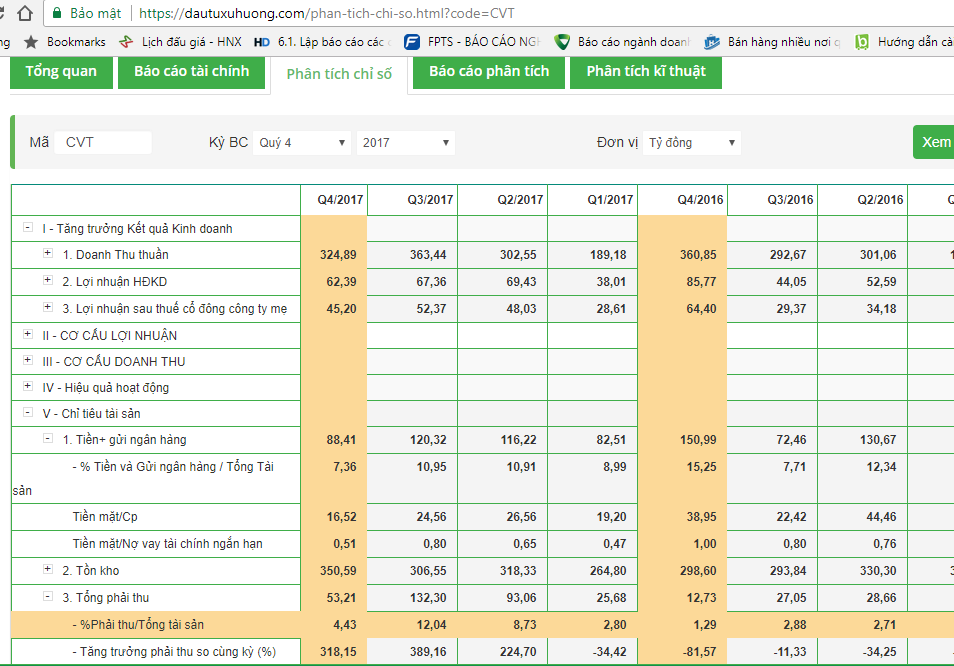

Mặc dù báo cáo này rất khoa học, tuy nhiên để giúp các nhà đầu tư, nhất là các khách hàng của dautuxuhuong, dễ dàng đọc và hiểu được báo cáo tài chính, chúng tôi đã thiết kế và trình bày lại các chỉ tiêu trong phần phân tích chỉ số. Quý vị có thể truy cập tại đây (Các bạn hãy liên hệ với chúng tôi để nhận tài khoản đăng nhập nhé)

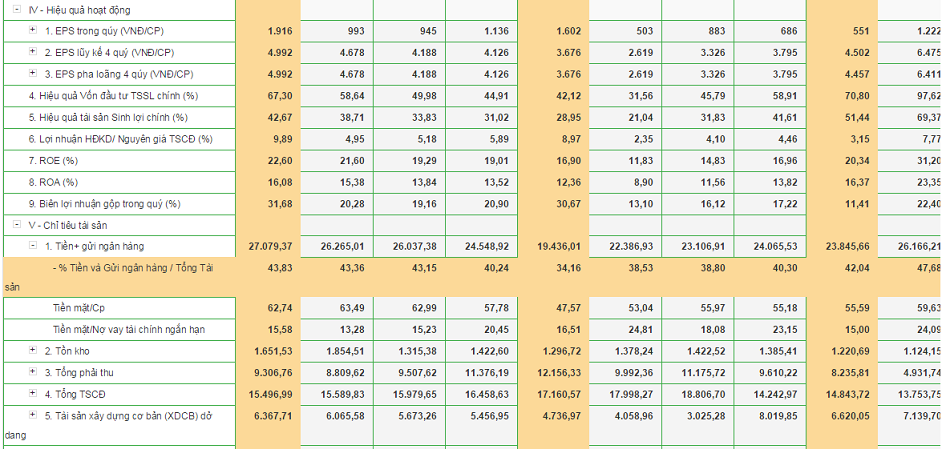

Hình 2.1. Bảng phân tích chỉ số CVT

Với kết cấu này, nhà đầu tư sẽ dễ dàng đánh giá được các khoản mục trên báo cáo tài chính. Và bảng này của chúng tôi sẽ được sử dụng cho các ví dụ trong bài học này.

3. Cách đọc báo cáo tài chính truy tìm doanh nghiệp tốt

Một báo cáo tài chính thường khá phức tạp, và làm nhiều nhà đầu tư mới đau đầu. Tuy nhiên, nhà đầu tư mới vẫn có thể đánh giá được doanh nghiệp qua những vấn đề cốt lõi sau:

3.1. Lượng tiền mặt:

- Một công ty tốt, là các công ty có "của ăn của để", Tỷ lệ tài sản bằng tiền+ gửi ngân hàng (bao gồm tiền & tương đương tiền, các khoản đầu tư tài chính ngắn hạn) thường chiếm tỷ trọng cao trong thành phần tài sản. Nhất là các công ty tăng trưởng, lượng tiền này, ngày càng có xu hướng tăng lên. Để tính lượng tiền+ gửi ngân hàng, các bạn có thể tham khảo mục phân tích chỉ số của chúng tôi, tại đây. Chúng tôi đã tính sẵn chỉ tiêu này và so sánh với lượng tài sản của doanh nghiệp.

VNM, VCS, GAS là những công ty điển hình tốt, nhờ kết quả kinh doanh tăng trưởng mà các doanh nghiệp này, tích trữ được lượng tiền mặt cao. Hình bên dưới trình bày lượng tiền+ gửi ngân hàng của GAS.

Hình 3. Tỷ lệ tiền + gửi ngân hàng của GAS ( Đơn vị tỷ đồng)

Nhờ có lượng tiền này, luôn duy trì ở mức cao, nên GAS đã vượt qua khủng hoảng do giá dầu giảm, và tăng trưởng mạnh mẽ trở lại trong các năm 2017 đến 2018, và đương nhiên giá cổ phiếu của GAS cũng đã xác lập đỉnh mới vào đầu năm 2018.

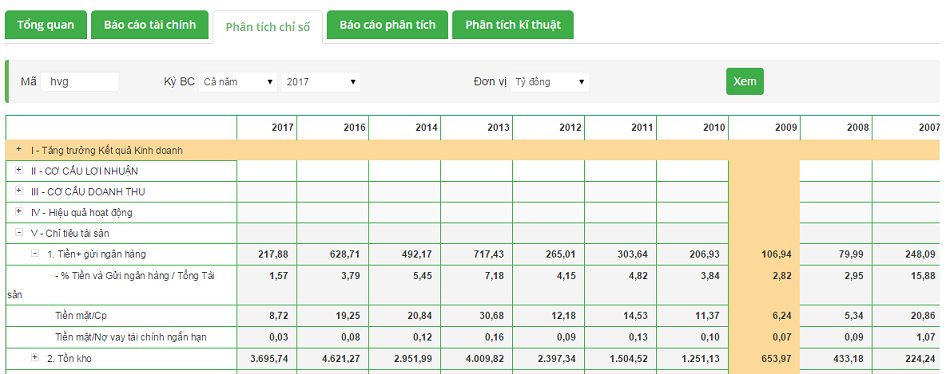

Trong khi đó, các công ty yếu kém như HVG, HAG, ... lượng tiền mặt rất thấp.

Hình 4. Tỷ lệ tiền+ gửi ngân hàng của HVG

Do kết quả kinh doanh yếu kém, Các Doanh nghiệp có lượng tiền mặt thấp, liên tục phải huy động tiền từ vốn vay để phục vụ sản xuất kinh doanh. Cùng với đó, giá cổ phiếu những doanh nghiệp này, luôn ở mức đáy , và khó lấy lại giá thời kỳ đỉnh cao.

3.2. Các khoản Phải thu:

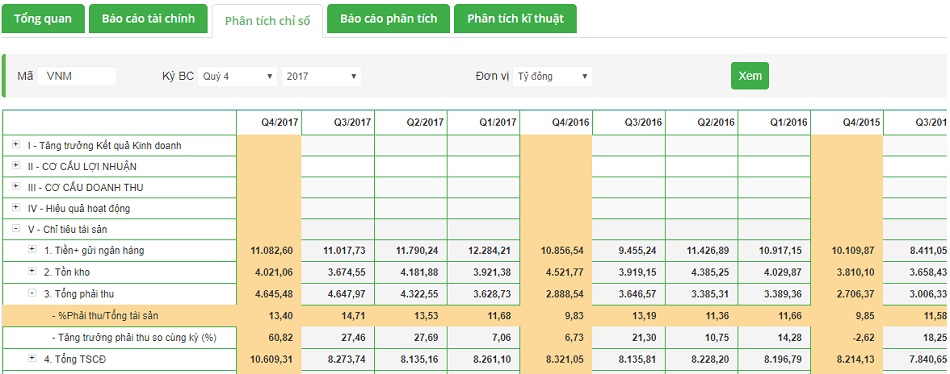

Khoản phải thu là tài sản của doanh nghiệp nhưng bị khách hàng chiếm dụng. Ví dụ bạn bán hàng hóa thành phẩm cho khách hàng, nhưng khách hàng nợ bạn. Một công ty mà có khoản phải thu chiếm đến 50% tài sản, tức là tài sản là của bạn, nhưng lại do người khác quyết định thì không phải công ty có cấu trúc tài chính an toàn Trong nghiên cứu của chúng tôi, các công ty xuất sắc luôn để khoản mục phải thu ngắn hạn chiếm tỷ trọng nhỏ, và duy trì ở mức ổn định. Tùy đặc điểm từng ngành nghề, nhưng chúng tôi thích tỷ trọng khoản phải thu phải nhỏ hơn 40%. VNM, GAS luôn có mục khoản phải thu rất ít. Ví dụ VNM:

Hình 5. Khoản phải thu của VNM

Trong cơ cấu tài sản của VNM, khoản phải thu luôn chiếm tỷ trọng nhỏ và ổn định dưới 15%. Điều này chứng tỏ công tác quản lý công nợ của VNM khá tốt.

Các công ty, không có khả năng cạnh tranh, không có lợi thế lâu bền, thường có khoản mục phải thu chiếm tỷ trọng cao. Cùng ngành thủy sản, trong khi FMC luôn duy trì khoản phải thu chiếm tỷ trọng dưới 25% trong nhiều năm liên tục, thì HVG bị các đối tác chiếm dụng vố khá lớn. Khoản phải thu của HVG luôn ở mức khá cao.

Hình 6. Khoản phải thu của HVG

Chính vì công tác thu hồi nợ của HVG kém, nên công ty này phải thường xuyên sử dụng nợ vay tài chính. và kết quả kinh doanh của công ty cũng không mấy khả quan, giá cổ phiếu luôn ở mức thấp

Nhà đầu tư cũng lưu ý, khi khoản phải thu tăng đột biến, so với cùng kỳ và liền kề, có thể là các dấu hiệu cho thấy công ty đang gặp các rắc rối trong vấn đề thu hồi công nợ. Điển hình như trường hợp của APC. Nhiều năm liền duy trì mục khoản phải thu khá thấp, thì đến cuối năm 2017, khoản này tăng lên bất thường, chiếm đến 32% tổng tài sản. Điều này, cũng khiến chúng tôi đôi chút băn khoăn về cách quản trị của đội ngũ lãnh đạo APC. Giá cổ phiếu APC trong giữa tháng 3 đang giảm khá mạnh

Hình 7. Khoản phải thu của APC tăng đột biến vào cuối năm 2017.

3.3. Nợ vay tài chính:

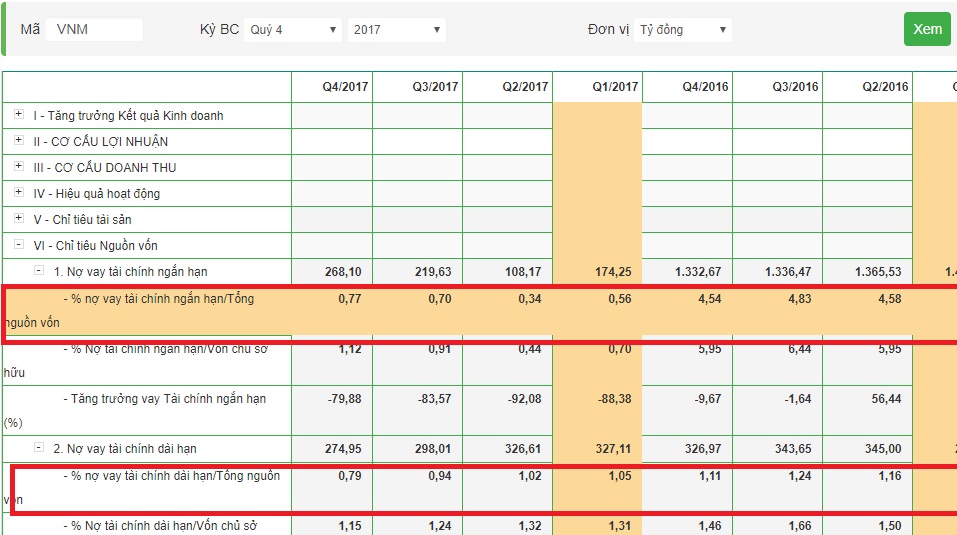

Nợ vay tài chính (tiền vay ngân hàng, chịu lãi), là một trong các mục nhà đầu tư không thể bỏ qua. Các nghiên cứu của chúng tôi cho thấy, các công ty vững mạnh và có lợi thế cạnh tranh, có kết quả kinh doanh tốt đủ để tiếp tục tái đầu tư mà không cần dùng đến vốn vay. Vì vậy, mục nợ vay tài chính thường rất thấp. Ví dụ trường hợp của VNM:

Hình 8: Vay nợ tài chính của VNM chiếm tỷ trọng nhỏ trong nguồn vốn

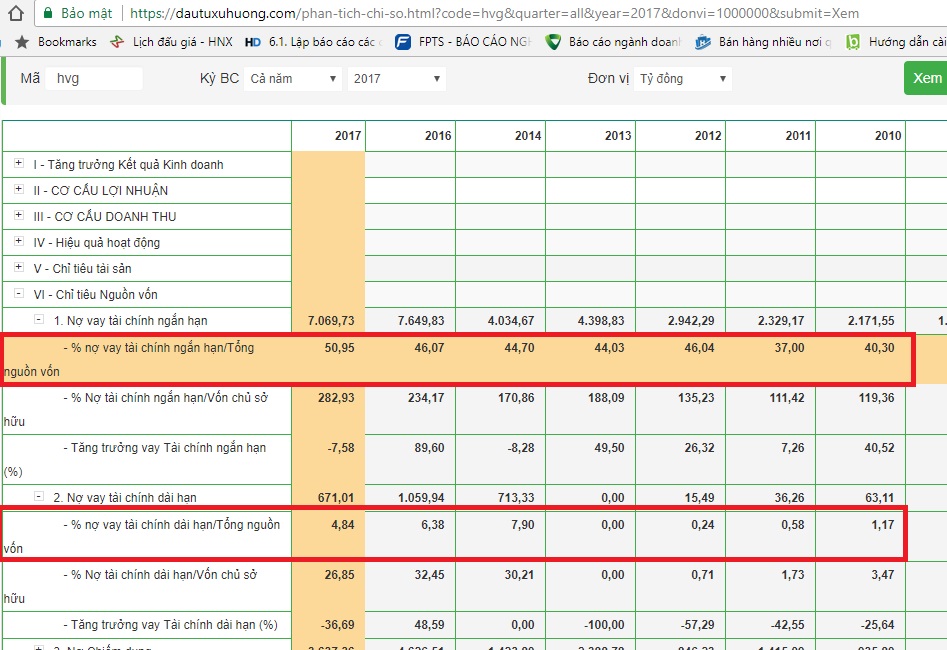

Trong khi đó, các công ty yếu kém, bị chiếm dụng vốn nhiều, buộc họ phải tìm đến vay nợ ngân hàng. Khi lãi suất ngân hàng tăng, họ sẽ chịu một chi phí tài chính khá lớn. Nếu kinh doanh không hiệu quả, rất dễ dẫn đến phá sản. HVG bị chiếm dụng vốn, thiếu vốn để kinh doanh, vì vậy, trong cơ cấu nguồn vốn, nợ vay tài chính luôn ở mức báo động.

Hình 9. Vay nợ tài chính của HVG chiếm tỷ trọng cao trong nguồn vốn

Cả nợ tài chính ngắn và dài hạn của HVG lên đến gần 55% tổng nguồn vốn, và gần gấp 3 lần vốn chủ, cùng với đó xu hướng vay tài chính ngắn hạn ngày càng tăng. Chính vì vậy, kết quả kinh doanh của HVG khó có thể thay đổi trong một sớm một chiều.

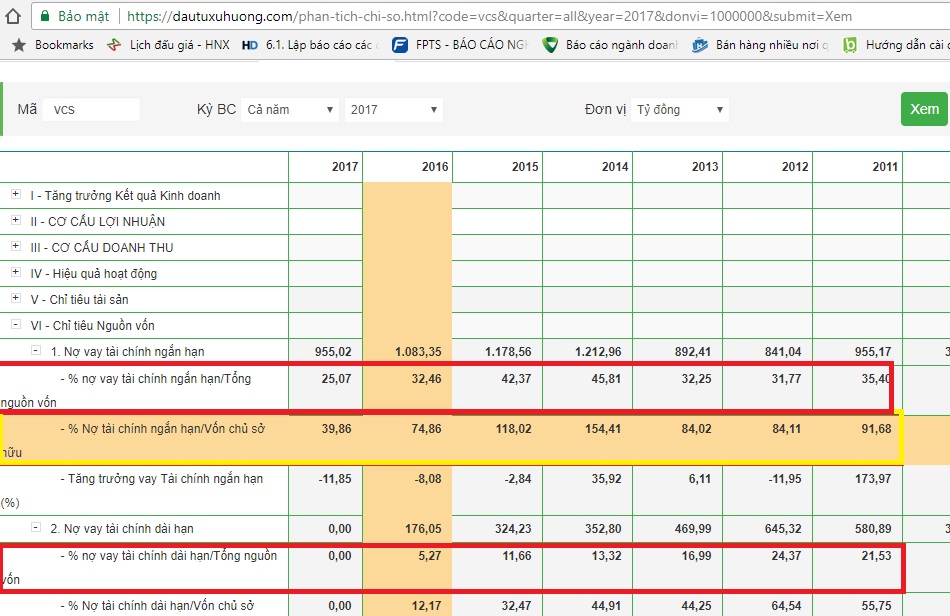

Tuy nhiên, Trong thực tế, một số công ty, mặc dù tỷ lệ vay nợ khá cao, nhưng kinh doanh hiệu quả, dòng tiền vẫn đảm bảo đủ bù đáp chi phí lãi vay, và những công ty này vẫn tiếp tục phát triển. Đối với những công ty này, chúng tôi luôn theo dõi xu hướng nợ vay tài chính, nếu nó có xu hướng giảm dần, dòng tiền kinh doanh tốt, hiệu quả kinh doanh cao, nó vẫn là cơ hội đầu tư. VCS là điển hình cho trường hợp vay nợ cao, nhưng hoạt động hiệu quả và nợ vay ngày càng có xu hướng giảm.

Hình 10. Nợ vay tài chính của VCS theo xu hướng giảm dần

4. Tóm tắt lại những nội dung cần quan tâm

Mặc dù có khá nhiều khoản mục, nhưng khi đọc báo cáo tài chính, nhất là bảng cân đối kế toán, nhà đầu tư mới có thể nhìn nhanh một số yếu tố sau:

- Tiền mặt của công ty: chiếm tỷ trọng càng cao càng tốt. Chúng tôi thích một tỷ lệ lớn hơn 20% trên tổng tài sản và lượng tiền mặt + gửi ngân hàng nên lớn hơn nợ vay tài chính ngắn hạn. Những công ty mà nợ ngắn hạn lớn hơn lượng tiền mặt của công ty, thường xuyên trong tình trạng thiếu vốn và liên tục đi vay tiền, khó có thể chuyên tâm phát triển. Ngoài ra còn có một yếu tố quan trọng đó là tiền + gửi ngân hàng có xu hướng tăng lên là tốt nhất

- Các khoản phải thu, càng thấp càng tốt (nhỏ hơn 50% trên tổng tài sản), và có xu hướng giảm xuống.

- Nợ vay tài chính phải có xu hướng giảm dần, và chiếm tỷ trọng nhỏ trong tổng tài sản (hoặc so với nguồn vốn) là tốt nhất. Chúng tôi rất thích các công ty có tổng nợ vay tài chính (cả ngắn và dài hạn), nhỏ hơn nhiều so với vốn chủ sở hữu.

Trên đây là một số vấn đề chính, Các vấn đề khác sẽ được chúng tôi trình bày trong các khóa học chuyên sâu.

Để nhận được các khuyến nghị cổ phiếu chuyên sâu, xác định điểm mua/bán, giá mục tiêu và giá cutlost Quý nhà đầu tư vui lòng liên hệ với các chuyên gia của Đầu Tư Xu Hướng theo một trong các cách sau:

- KÊNH ĐĂNG KÝ MỞ TÀI KHOẢN CHỨNG KHOÁN VÀ TƯ VẤN: TẠI ĐÂY

- Livechat ở bên góc phải màn hình.

- Hotline: 0985.839.385

- Skype: dautuxuhuong

- Email: [email protected]

- Fanpage: www.fb.com/dautuxuhuong/